本サイトはプロモーションが含まれています

このブログでも紹介している財務3表である貸借対照表、損益計算書、キャッシュフロー計算書。

これらの関係がどのようになっているか一言で説明できますか?

経理の人以外でこれをできる人は少ないと思いますが、この3表のつながりをきちんと理解できると、財務諸表に対する理解はさらに進んでいきます。

この記事では、財務会計の基礎となる財務3表のつながりを一目で表してみました。

また、末尾に科目の一覧表ものせていますのでご参照ください。

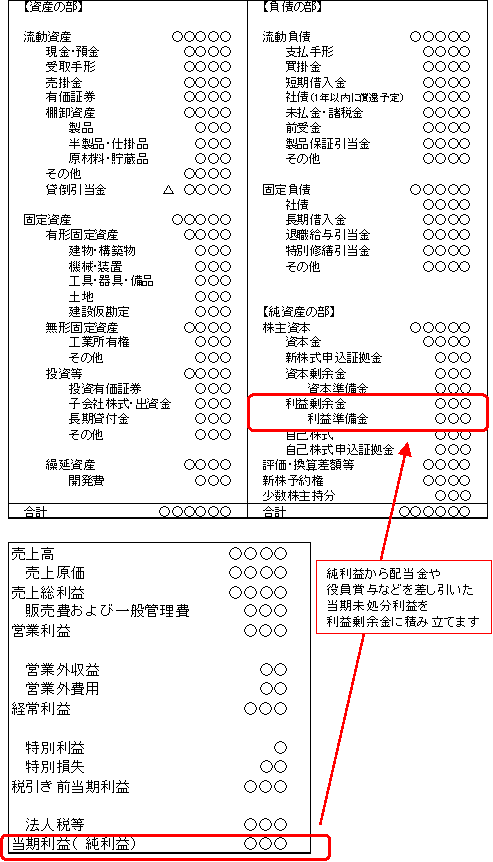

貸借対照表(B/S)と損益計算書(P/L)の関係

貸借対照表と損益計算書は、純利益の中の未処分利益と利益剰余金の部分でつながっています。

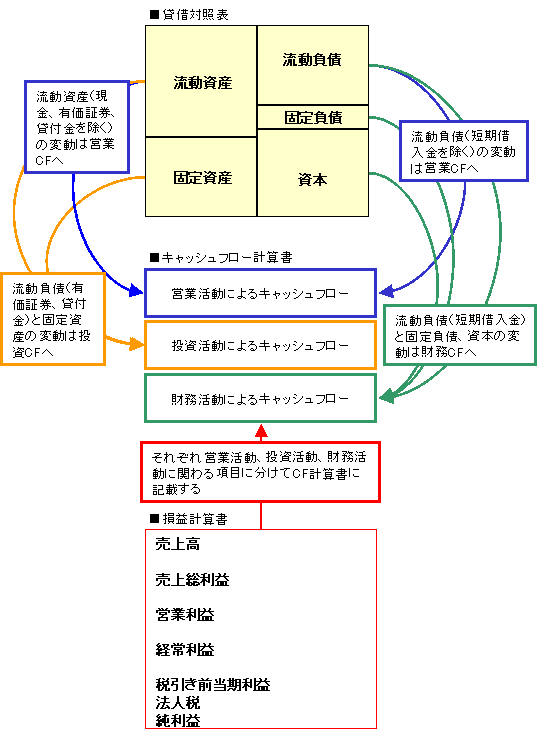

CF計算書とB/S、P/Lの関係

キャッシュフロー計算書は、貸借対照表の項目(変化)と損益計算書の項目から作成できます。下の図は、キャッシュフロー計算書と貸借対照表、損益計算書との関係を示したものです。(大雑把に関係を把握するためのイメージ図なので、厳密にいうと異なる部分があります)

貸借対照表(B/S)の科目一覧

■流動資産

| 現金および預金 | 現金や当座預金・普通預金・定期預金などがあります。 |

| 受取手形および売掛金 | 後日支払ってもらうことを約束して販売した商品の未回収金です。証書のあるものを手形、ないものを売掛金といいます。 |

| 有価証券 | 株式や投資信託などを示します。 |

| 貸倒引当金 | 売掛金や手形が回収不能になることを見込んで引き当てられる科目です。 |

| 棚卸資産 | 在庫を示します。在庫の状態によって、商品、製品、原材料、半製品、仕掛品、貯蔵品に分けられます。 |

| 短期貸付金 | 取引先や子会社に短期的に貸し付けているお金です。 |

| 前払費用 | 利息や家賃、保険料などを前もって支払ったお金です。 |

| 繰延税金資産 | 納税額のうち、将来の利益に係る税金を前払いしたと考えられるお金のことです。 |

| 未収集金 | 利息や家賃の未回収金などです。 |

■固定資産

| 有形固定資産 | 文字通り形のある固定資産です。建物、構築物、機械装置、船舶・航空機・車両運搬具・工具器具備品、土地、建築仮勘定などに分類されます。 |

| 無形固定資産 | 形のない固定資産です。工業所有権、借地権・電話加入権、ソフトウェア、営業権などです。 |

■繰延資産

| 繰延資産 | 本来は費用になるものですが、その効果が長期に渡って影響するものとして一旦資産計上したものです。将来に向かって償却していきます。 |

■流動負債

| 支払手形および買掛金 | 後日支払うことを約束して販売してもらった商品の未払い分です。証書のあるものを手形、ないものを売掛金といいます。 |

| 前受金 | 商品の代金として先に受け取っているお金です。 |

| 短期借入金 | 1年以内に返済期限が到来する借入金です。 |

| 賞与引当金 | 1年以内に支払期限がくると想定されるお金です。 |

■固定負債

| 長期借入金 | 返済期限が1年以上先の借入金です。 |

| 社債 | 社債権を発行して仕入れた資金です。 |

■その他の負債

| 未払金 | 営業活動以外の取引から生じた未払金です。 |

| 未払費用 | 後払いになっている借入金の利息などです。 |

| 繰延税金負債 | 利益計上や資産の評価増に起因して、将来支払わなければならなくなる税金です。 |

| 退職給付引当金 | 従業員が将来退職した時点で支払う退職一時金や年金に相当するお金です。 |

■純資産

| 資本金 | 株主が株式を通じて会社に拠出した金額 |

| 資本剰余金 | 株主が会社に払い紺が金額のうち、資本金とされなかった金額。資本準備金などがあります。 |

| 利益剰余金 | 配当や役員賞与として積み立てておく必要のある留保利益です。利益準備金や当期未処分利益などがあります。 |

| 自己株式 | 自社が発行した株式のうち、自身で保有している株式のことです。 |

損益計算書(P/L)の科目一覧

| 売上高 | 売上によって得たお金のことです。返品および返品調整引当金を除くまえのものを総売上高、除いたあとのものを純売上高といいます。 |

| 売上原価 | 売上を生むのに要した原価のことです。 |

| 売上総利益 | 売上高-売上原価 企業が生み出す付加価値を示します。 |

| 販管費 | 販売費および一般管理費の略 |

| 営業利益 | 売上総利益-販管費 営業活動によって得た利益を示します。 |

| 営業外損益 | 営業活動以外で生じた損失や利益(たとえば金利)のことです。 |

| 経常利益 | 営業利益-営業外損失+営業外利益 企業の総合的な収益力を示します。 |

| 特別損益 | 固定資産の売却損益や評価損益、災害による損失や資産評価修正など、経常的に発生せずその期だけに特別に発生した損益のことです。 |

| 税引前当期純利益 | 経常利益-特別損失+特別利益 |

| 法人税・住民税・事業税 | 会社が支払う税金です。 |

| 当期純利益 | 税引前当期純利益-税金 企業の最終利益を表します。 |