M&AとはMergers & Acquisitions の略で、Mergersは合併を、Acquisitionsは買収を表します。

近年は、事業環境の変化に伴い、一社だけでビジネスを遂行するのが難しくなっており、国内外を問わず、積極的にM&Aをされています。

この記事では、ファイナンスとも深い関係のあるM&Aの形態・スキームについて解説していきます。

M&Aをする理由

M&Aには多額の資金を要します。会社を買収する資金だけでなく、準備や調査のコストも多額になります。ではなぜ、会社を合併、買収する必要性があるのでしょうか。それは、次にあげるようなことを短期間で実施できるためです。

・事業規模の拡大

・事業の多角化

・事業展開地域の拡大

・合併・買収することで生じる経済効果の獲得

統合の形式

■水平統合

水平統合とは自社と同じ事業もつ会社を統合することを言います。

水平統合は、競合他社との競争回避をすることにより資産を効率よく運用するために行われます。

競合と同じような設備を2つ持つよりも、お互いの力を合わせて、1つの設備を作ったほうが効率よく事業運営を行えます。また、余った資金や人材を開発や営業に回して、システムの一本化を図れば、効果は絶大といえます。近年の製薬会社のM&Aはこうしたメリットのために行われています。

しかし、競合を少なくして、収益を得る行為は顧客にとっては何のメリットにもなりません。ましてや水平統合によって、価格支配が可能になるようなM&Aは独占禁止法の規制対象になります。

水平統合では、回避された設備投資を製品価格の値下げなどにより、顧客に還元していくことが必要です。

■垂直統合

垂直統合とは、自社の製品を製造する会社あるいは、製品を販売するような会社を統合することを言います。(バリューチェーンにおける川上と川下を統合になります)

垂直統合は、取引先の会社が自社の事業のキーとなる会社で関係が途切れると致命的になる場合や、自社よりも高収益をあげていて、自社に取り込むと収益率が改善する場合に行われます。

しかし、取引先に対して、競合他社との取引を止めさせるような目的でのM&Aは独占禁止法の規制対象になります。

垂直統合では、技生販のプロセス統合によって、在庫管理やマーケティングの効率化が行えるようになります。その分を製品価格の値下げなどによって、顧客に還元していくことが必要です。

■新規事業展開

「M&Aとは時間をお金で買うことである」と例えられますが、それは新規事業展開において最もよくマッチする言葉です。

ある事業に参入しようとしたとき、設備投資や販売チャネルの開発には時間もお金もかかります。お金には時間価値があり、将来の100万円は現在の価値では100万円以下であることはDCF法のページで説明しているとおりです。本格参入に3年も4年もかかるようでは、その間に他の会社に取って替わられる可能性も大きいです。

そこでM&Aによって、自社にはない設備、販売チャネルを持った他社の事業を手に入れれば、新規事業を一から立ち上げるより早く新規事業に参入することができます。

合併 Mergers

合併とは2つ以上の会社が1つの会社になることです。合併には新設合併と吸収合併があります。

※新設合併

新設合併とは合併によって新しい会社を設立し、合併前の会社はなくなるというものです。合併前の会社の株主は新しく新設された会社の株式を受け取ります。

※吸収合併

吸収合併とは合併する会社のどれかが存続して、他の会社が消滅してしまうというものです。

買収 Acquisitions

※株式買収(株式譲渡)

株式買収とは他の会社の株式を買い取って、子会社として経営権を握ることです。

※資産買収(事業譲渡)

資産買収とは会社の資産を個別に買い取ってブランドや負債、契約、従業員を引き継ぎことです。2004年のレノボによるIBMのパソコン事業買取などがあります。

買収の特殊なケースとして有名なものにTOB、LBO、MBOなどがあります。

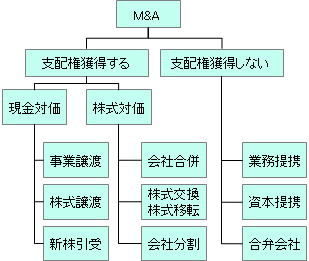

買収スキーム

以上の買収形態を含めたスキームをまとめると次のようになります。

買収スキーム(メリット・デメリット)

買収スキームにはそれぞれメリット・デメリットがあります。ここでは、買収、合併、アライアンス(提携)という3つのくくりで比較をしてみます。

| メリット | デメリット・リスク | |

| 買収 | 意思決定構造を単純化できる

一方が他方を最もコントロールしやすいM&A形態 |

最もお金がかかる

買収価格によっては収益に与える影響も大きい お互いの文化融合が遅く、シナジー創出の足かせになる場合がある |

| 合併 | お互いのコアコンピタンスを尊重しながら事業運営できる形態

株式交換をすれば調達するキャッシュが少なくて済む |

取引構造が複雑になる

合併後の意思決定構造が複雑になる |

| 提携 | キャッシュの必要がない

関係解消が簡単 |

シナジー創出のスピードに欠ける

お互いの企業目標が変わって提携解消に至るケースも多い |

M&Aのプロセスはこちらを参照ください

企業買収をもっと知りたい方は