ビジネスをやる上で欠かせないのが、利益です。

財務会計において利益と言えば、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益のことを示します。

関連記事:【図解でわかる】損益計算書の読み方・見方【利益率とは?】

一方で管理会計においては、これらの利益とは別にさまざまな利益がありますが、経営管理上重要な利益の1つとなるのが限界利益です。

この記事では、限界利益とは何か?その意味合いを図解を交えて解説していきます。

限界利益とは

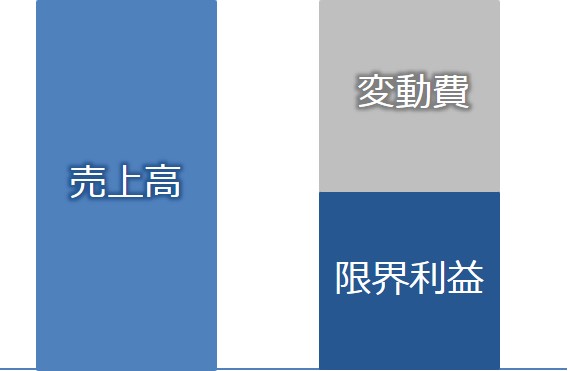

限界利益とは、売上高から変動費を引いた利益のことです。

限界利益の計算式

限界利益を計算式で表すと以下のようになります。

限界利益 = 売上高 - 変動費

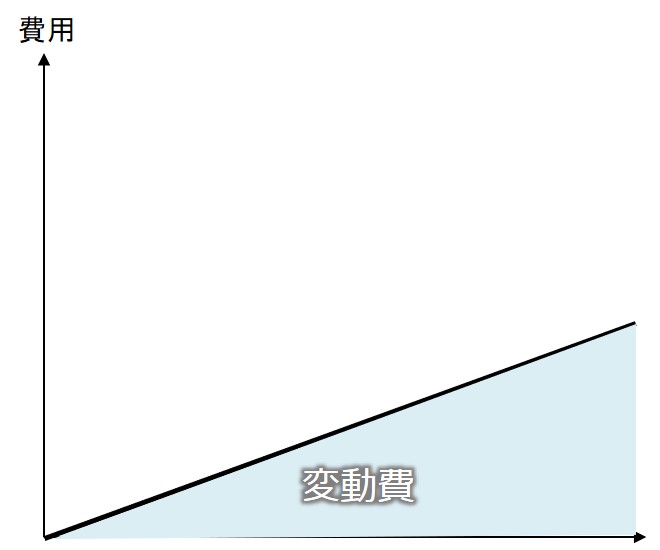

変動費とは、売上高に比例して変動する費用のことです。

たとえば、製品の原材料は、たくさん作るほど必要な量も多くなるので、原材料費は変動費になります。

他には、外注費用、運送料、手数料などが一般的に変動費になります。

限界利益の意味

限界利益は、先ほど解説したように売上高と売上高に比例する費用の差額です。

つまり、限界利益がプラスであれば、売れば売るほど利益は積み上がっていきますが、限界利益がマイナスだと、売れば売るほど赤字が拡大していきます。

簡単に言うと、限界利益がマイナスの事業は、やる意味がないことです。

一方で、限界利益がプラスならそれでよいかと言うと、必ずしもそうではありません。

会社の利益は、売上高から変動費と固定費を引いたものとして表されます。

利益 = 売上高 - 変動費 - 固定費

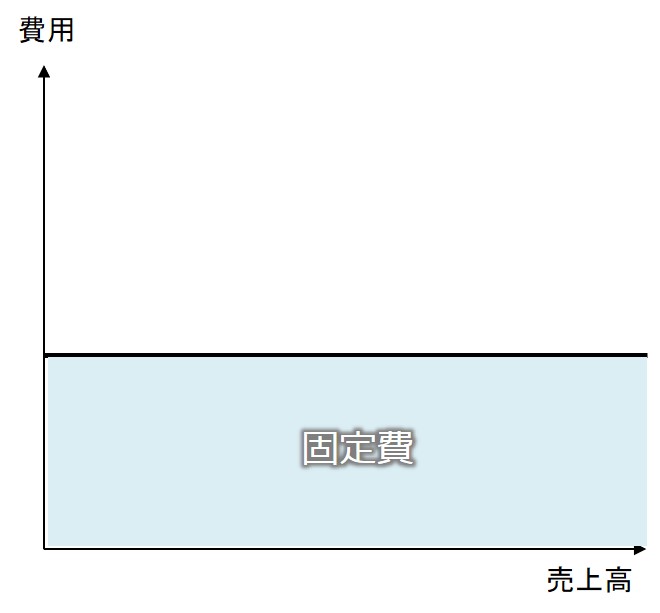

固定費とは、売上高に関係なく発生する費用のことです。

固定費の代表例として、人件費(固定給)、家賃、保険費、通信費、広告費などがあります。

利益と変動費、固定費の計算式に、限界利益を当てはめると以下のようになります。

利益 = 限界利益 - 固定費

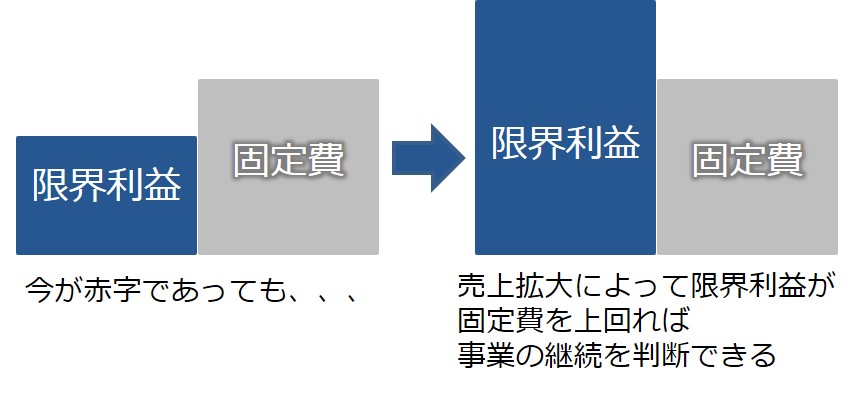

この計算式から明らかなように、会社の利益を出そうと思ったら、限界利益が固定費を超えていればよいのです。

仮に、ある時点では赤字であっても、限界利益がプラスであれば、売上の拡大に伴ってどこかのポイントで固定費を上回り利益が出ることがわかります。

つまり、限界利益が黒字であれば、利益が赤字だからと言って、すぐに事業から撤退する必要はないのです。

限界利益率とは

健全な限界利益の水準を知るためには、限界利益率を見る必要があります。

限界利益率は、次の計算式で表せます。

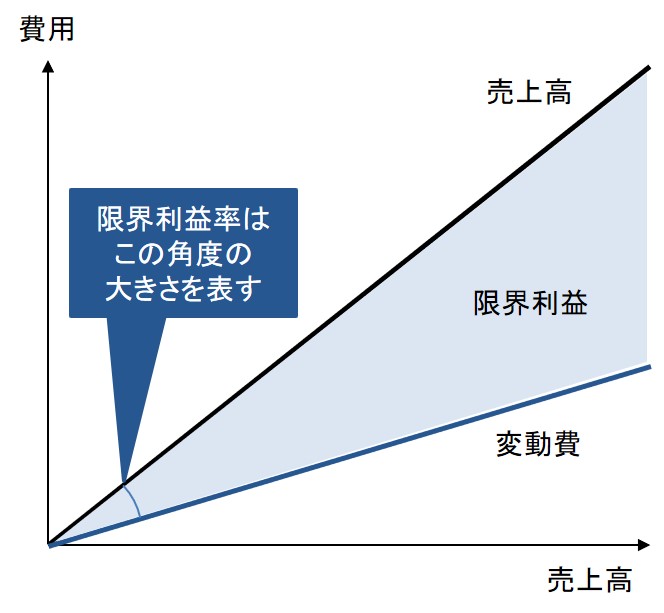

限界利益率 = 限界利益 / 売上高

限界利益率は、売上高が拡大したときに得られる利益の割合です。

グラフにすると、以下のように表現できます。

いくら限界利益がプラスなら赤字でもよいとは言っても、100万円の売上高に対して、限界利益が1万円だとかなり苦しい事業であることは明確です。

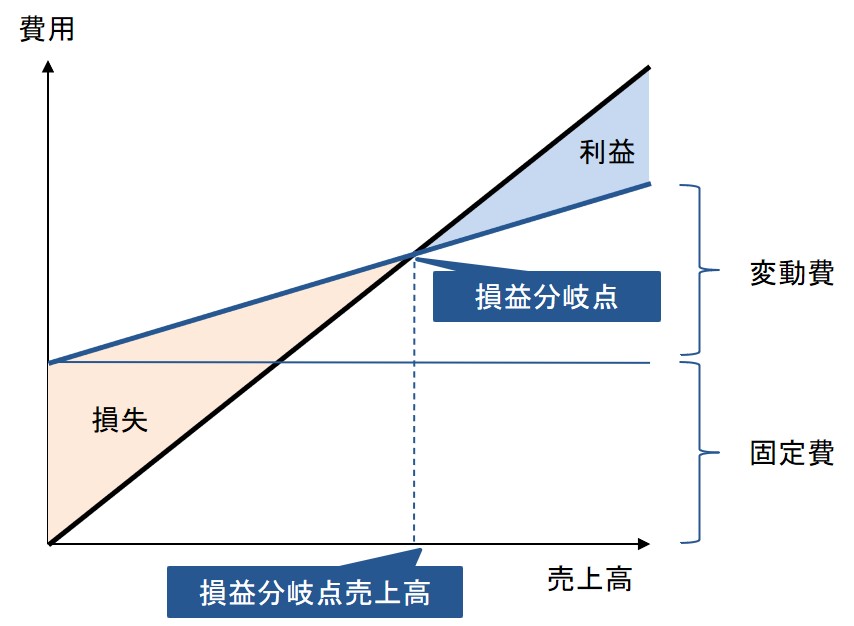

このことは、固定費も含めた損益分岐点のグラフを使うと簡単にわかります。

たとえば、損益分岐点のグラフが以下のようになっていたとします。

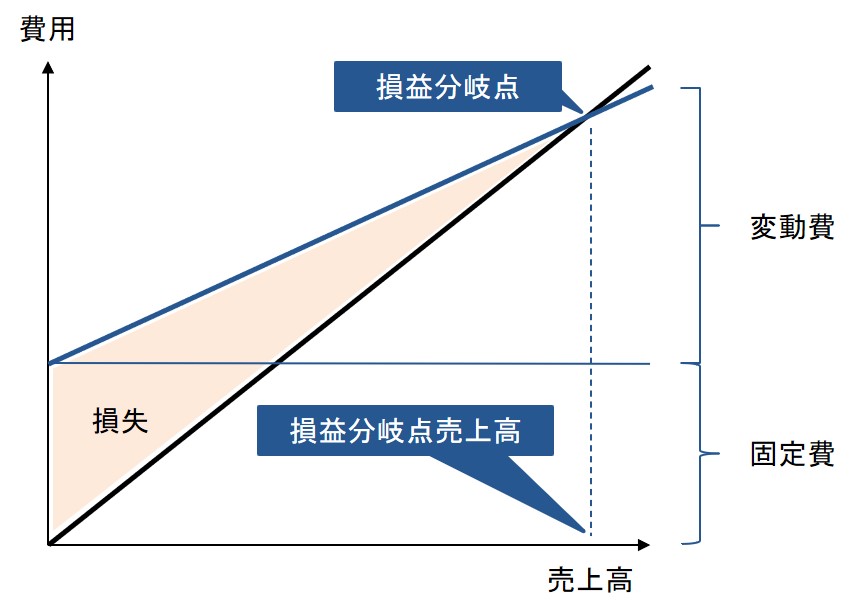

この状態で、変動費率だけを大きくする(=限界利益率を小さくする)と、グラフは以下のようになります。

限界利益率が小さくなるだけで、損益分岐点に到達するまでの売上高が、かなり大きくなっていることがわかります。

関連記事:【図解】損益分岐点分析(CVP分析)とは【計算方法・活用事例をわかりやすく解説】

限界利益率の目安

限界利益率の目安は、ビジネスによって異なります。

一般的には、製造業や、ソフトウェア業界、医薬品業界など、固定費の大きくなるビジネスでは、必要とされる限界利益率は高くなります。

一般的な製造業だと30%以上は欲しいところで、リスクの大きな医薬品業界などはより大きな限界利益率になるのが望ましいでしょう。

一方で、固定費がほとんどかからない卸売業などは、限界利益率は低くても問題ありません。

限界利益率は高さは、付加価値率が高さと関係があるので、業種別の付加価値率も参考になります。(付加価値率そのものが限界利益率の目安ではなく、あくまで業種別に相対評価する際の目安です)

経済産業省が約3万企業を対象に行った2020年企業活動基本調査確報によると、主な業種別の付加価値率は、以下のようになっています。

| 製造業 | 21.0% |

|---|---|

| 電気・ガス業 | 23.4% |

| 情報通信業 | 36.5% |

| 卸売業 | 7.4% |

| 小売業 | 18.7% |

| クレジットカード業、割賦金融業 | 29.8% |

| 物品賃貸業 | 21.1% |

| 飲食サービス業 | 42.1% |

| 生活関連サービス業、娯楽業 | 45.9% |

なお、限界利益率は、損益分岐点売上高を使って次の計算式で表せます。

損益分岐点売上高 = 固定費/限界利益率

この計算式からも、固定費の大きなビジネスでは、限界利益率が高くしておかないと損益分岐点売上高を下げられない(=安全余裕度が少ない)ことがわかります。

限界利益率の推定方法

実際に業種によって限界利益率がどのように異なるのか?

推定してみましょう。

公開情報を元に、最小二乗法という方法を使って原価を変動費と固定費に分解し、限界利益率を推定してみます。

関連記事:原価分解とは?変動費と固定費を分ける勘定科目法と最小二乗法

代表例として、研究開発や工場設備などの大きな固定費を限界利益で賄っていそうな「小林製薬」と、小売がメインで変動費の大きそうな「三越伊勢丹ホールディングス」で比べてみます。

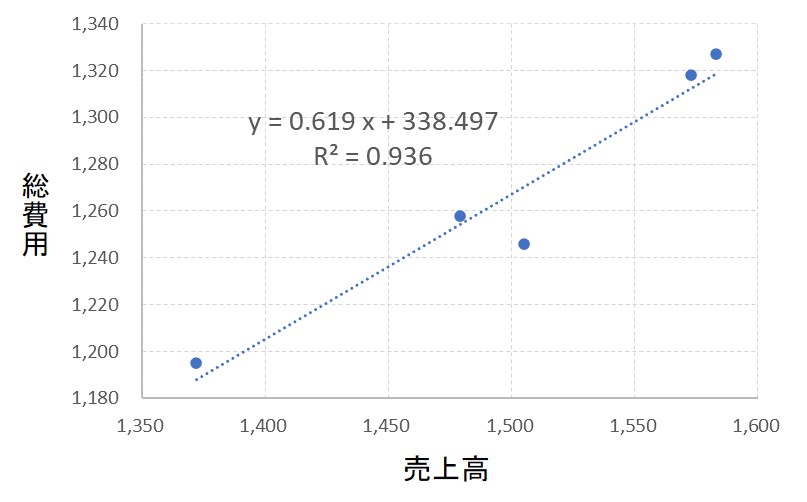

小林製薬の2016年~2020年までの業績推移は以下のとおりです。(小林製薬公式サイトから引用)

| 億円 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 売上高 | 1,372 | 1,479 | 1,573 | 1,583 | 1,505 |

| 営業利益 | 177 | 221 | 255 | 256 | 259 |

| 総費用 | 1,195 | 1,258 | 1,318 | 1,327 | 1,246 |

横軸に売上高、縦軸に総費用をとったグラフして、最小二乗法による近似線を作ると以下のようになります。

このグラフから、小林製薬の限界利益率と固定費を以下のように推定できます。

限界利益率:38.1% (=1-0.619)

固定費:338億円

なお、R2は近似線の確からしさを示します。詳細は、回帰分析とは【単回帰分析と重回帰分析の解説】をご覧ください。

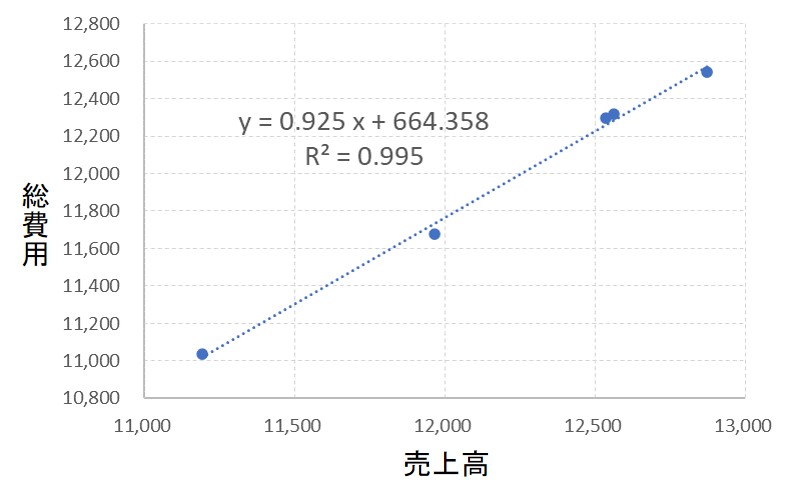

一方で、三越伊勢丹ホールディングスの2016年~2020年までの業績推移は以下のとおりです。(三越伊勢丹ホールディングス公式サイトから引用)

| 億円 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 売上高 | 12,873 | 12,535 | 12,564 | 11,968 | 11,192 |

| 営業利益 | 331 | 239 | 244 | 292 | 157 |

| 総費用 | 12,542 | 12,296 | 12,320 | 11,676 | 11,035 |

同様に、横軸に売上高、縦軸に総費用をとったグラフして、最小二乗法による近似線を作ると以下のようになります。

このグラフから、三越伊勢丹ホールディングスの限界利益率と固定費を以下のように推定できます。

限界利益率:7.5% (=1-0.925)

固定費:664億円

推定前の予想通り、製薬業がメインの小林製薬の方が、小売業がメインの三越伊勢丹ホールディングスよりも限界利益率が高いことがわかりました。

このように計算することで、業種ごとの限界利益率をより定量化して理解できるようになるのです。

まとめ

以上、限界利益の解説でした。

- 限界利益は、売上高-変動費で表される。仮に利益が赤字であったも限界利益がプラスであれば、事業を存続できる可能性がある。一方で、限界利益が赤字だとどうやっても黒字化は難しい。

- 限界利益の妥当な水準を表すのが限界利益率である。限界利益率の目安は、業種によって異なるが、固定費が高く、需要の変動が大きくなるようなリスクの高い業種では、限界利益率は高く保っておきたい。

- 限界利益率の目安は業種によって異なる。大雑把に見ると、限界利益率の高低は、付加価値率の高低に比例する。より細かくみる場合は、公開情報から限界利益率を推定することもできる。