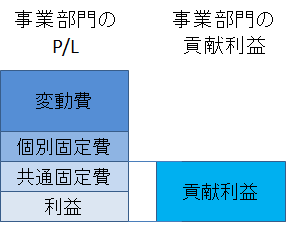

事業部門の評価をするときに、事業部門の関与度の高い費用と、事業部門ではコントロールできない費用に分けることがあります。 その際に使われる利益として貢献利益があります。

この記事では、管理会計の基礎である貢献利益について解説していきます。

貢献利益とは

貢献利益とは、その部門で管理可能な利益のことを表します。具体的には売上高から変動費と個別固定費を引いた利益を表します。

貢献利益 = 売上高 - 変動費 - 個別固定費

= 限界利益 - 個別固定費

経営活動を中止しても発生し続ける共通固定費は個別の部門では管理不能な原価であるため、貢献利益からは除外します。

事業部門の貢献利益

貢献利益の活用法

貢献利益は個別の事業の継続判断や、製品の投入判断をするときに用います。過去の投資による減価償却費含んだ共通固定費の回収に貢献するのは貢献利益という考え方からきています。

逆に、事業を中止すべきかどうか、新製品を投入すべきかどうかを考えるときに、共通固定費を含んだ営業利益(売上高-変動費-固定費)をベースに考えると判断を誤ることがあります。

なぜなら、賃料や人件費などの共通固定費は、その事業を継続しようと、中止しようと発生するものだからです。

したがって、たとえば営業利益がマイナスで貢献利益がプラスという結果が出た場合は、「やらないよりも、やった方が、全社固定費の回収に貢献できる」ということになり、その事業は継続すべきという判断になります。

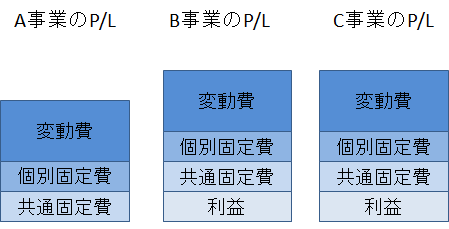

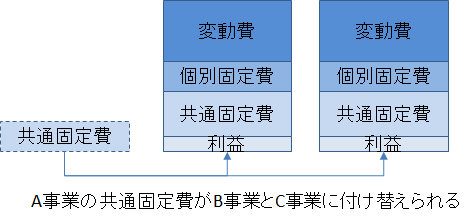

以下にその概念を図示します。

ここでA事業は貢献利益(この場合は、イコール共通固定費)は出ていますが、共通固定費の配賦を加味すると利益はゼロです。

ここで利益が出ていないからと、事業を中止すると、配賦されている共通固定費が一緒に無くなるわけではなく、B事業とC事業に付け替えられるので、会社の利益を圧迫する結果になってしまいます。

このように、管理会計上はどのような意思決定をしても、固定費が変わらないという前提で考えることはよくあります。たとえば、以下記事のような内製か外製かの判断においても、共通してかかる固定費を除いた上で、判断するようにします。