貸借対照表、損益計算書、キャッシュフロー計算書の3つは、ビジネスパーソンが財務会計の基礎としておさえておきたい知識です。

この記事では、損益計算書の概要を解説していきます。

損益計算書とは

損益計算書とは、ある期間に企業がどれだけの利益、損失を出しているかをまとめた計算書です。

ビジネスでは、よくP/Lと書いたり、言葉で「ピーエル」などと略すこともあります。

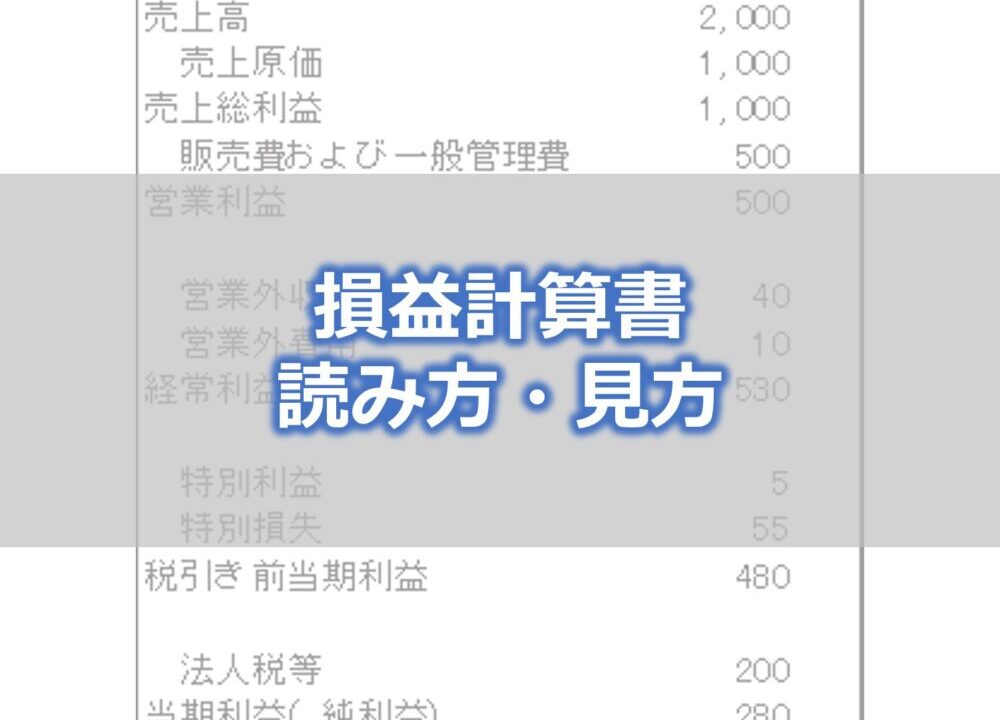

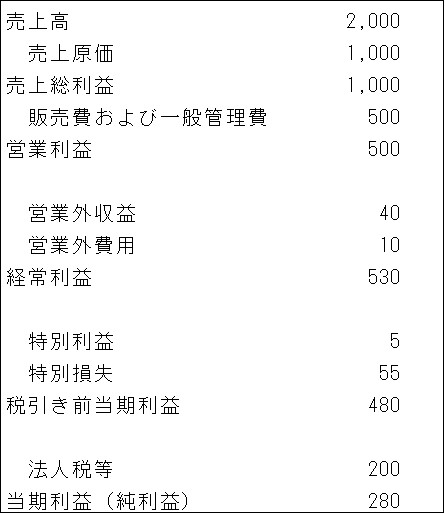

損益計算書の一例

損益計算書から会社の利益構造(売上に対し、どれだけのコストがかかっているか)を知ることができます。

損益計算書では段階ごとに3つの収益、4つの費用、5つの利益を表示しています。

| 3つの収益 | 売上高、営業外収益、特別利益 |

| 4つの費用 | 売上原価、販売費および一般管理費、営業外費用、特別損失 |

| 5つの利益 | 売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益 |

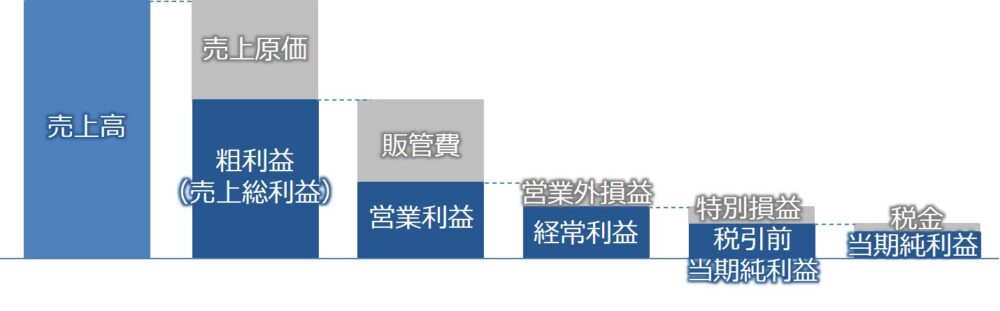

これらを図で表すと以下のようになります。

損益計算書を構成する5つの利益

損益計算書を構成する5つの利益について解説していきます。

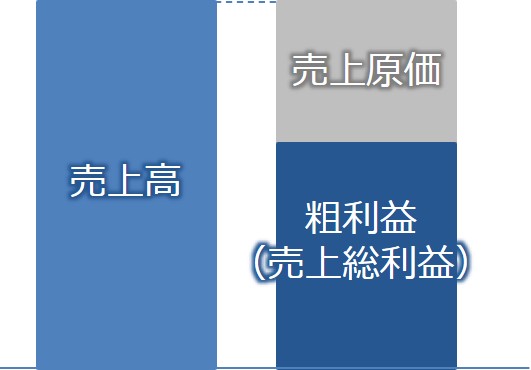

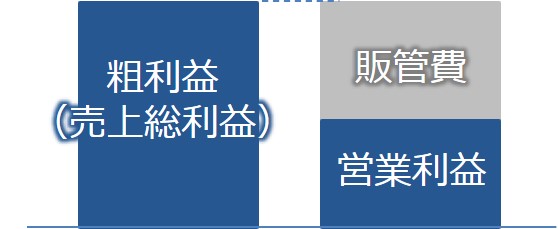

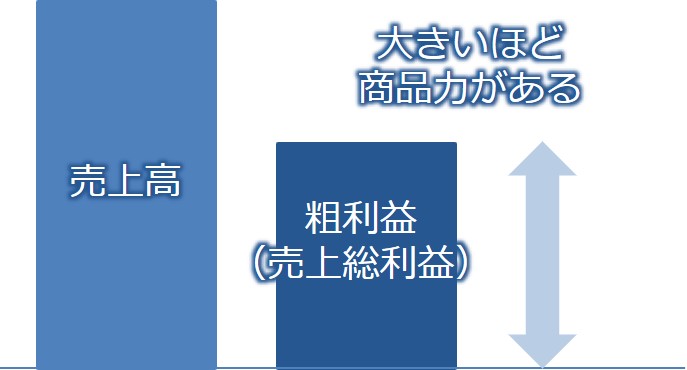

売上総利益 (1つ目の利益)

売上総利益とは売上高(収益)から仕入原価や製造原価などの売上原価(費用)を差し引いたものです。

売上総利益 = 売上高 ー 売上原価

売上総利益のことを粗利益ともいいます。

売上総利益は、商品の売値の原価の差額になるので、売上総利益が大きいということは、顧客に対して魅力的な商品を売っているということになります。

売上原価とは商品やサービスの売上に直接関わった費用のことです。メーカーの場合、売上原価は販売された製品の製造原価を表します。

したがって、外部から仕入れた原材料の仕入原価の他に、製造ラインの従業員の人件費や労務費、機械設備等の減価償却費などが含まれます。

小売業の場合は、販売された商品の仕入原価が売上原価のほとんどを占めています。

なお、売上原価は、減価償却費や棚卸資産の会計基準によって変わってくることがあります。

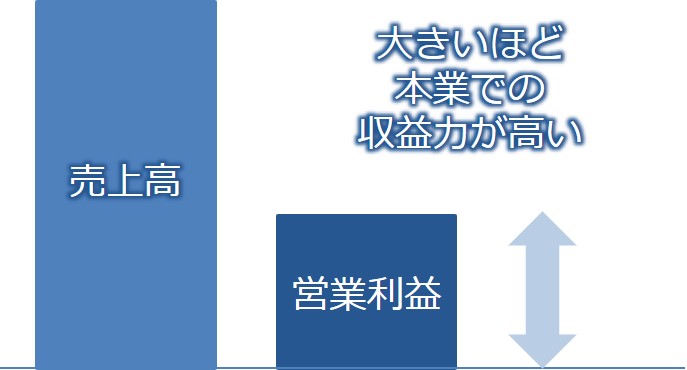

営業利益 (2つ目の利益)

営業利益とは売上総利益から営業活動に必要な「販売費および一般管理費(販管費といいます)」(費用)を引いて求めた利益です。

営業利益 = 売上総利益 ー 販管費

営業利益は、企業の本業における儲けを表します。

販管費には物流費や営業費、管理費といったものが含まれます。

営業利益を大きくするには、売上総利益を大きくして(魅力的な商品を売って)、営業・運送・管理などのコストを削減する必要があります。

販管費(SGA)について解説した記事はこちらです。

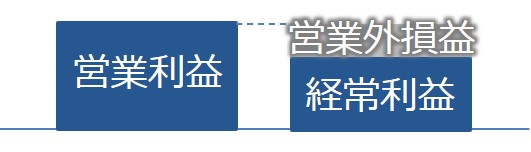

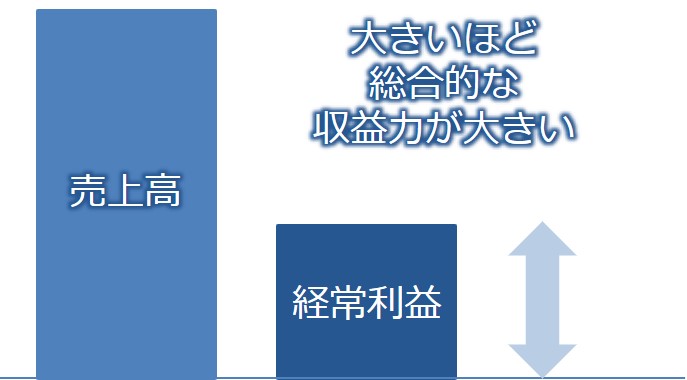

経常利益 (3つ目の利益)

経常利益とは営業利益から利子等の本来の事業活動以外からの営業外収益(利益)を加え、営業外損失(費用)を引いた利益です。

経常利益 = 営業利益 + 営業外収益 ー 営業外損失

経常利益は、企業が経常的に獲得する儲けを表します。

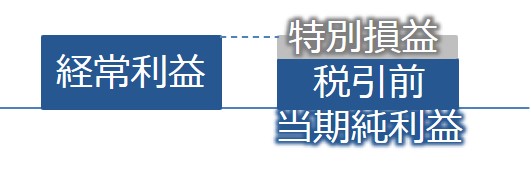

税引前当期純利益 (4つ目の利益)

税引前当期純利益とは、経常利益から臨時的に発生した特別利益(収益)と特別損失(費用)を加えて求めた利益です。

税引前当期利益 = 経常利益 + 特別利益 ー 特別損失

たとえば自社ビルの売却による損益(購入金額と売却金額の差額)など、毎期発生するものではない臨時の損益などが加えられます。

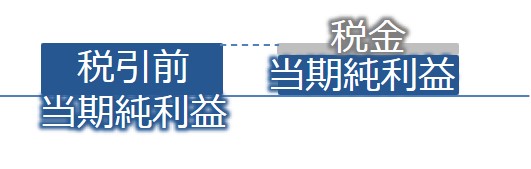

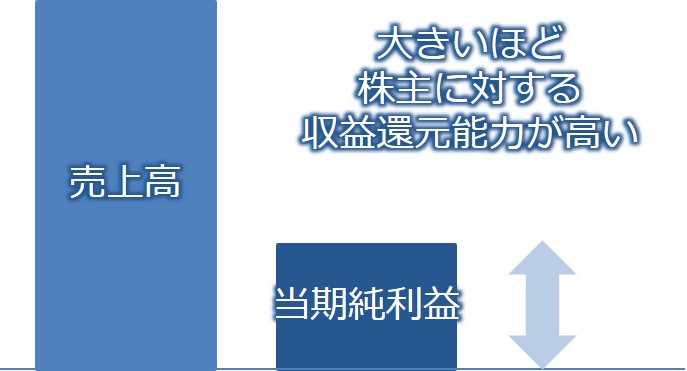

当期純利益 (5つ目の利益)

当期利益とは税引前当期純利益から税金を差し引いた利益です。

当期利益 = 税引前当期純利益 ー 税金(法人税、事業税等)

企業が最終的に処分(配当あるいは内部留保)できる利益です。

当期利益から株主への配当や役員賞与を引いた残りが企業の剰余金となります。

財務諸表の費用項目と順番の意味

損益計算書に記載されている費用項目には、原価や販管費などがありますが、この順番には意味があります。

それは、損益計算書の上にでてくる項目に関わる人や組織ほど、早くお金が分配されるかわりに、企業をコントロールする力が弱いということになります。

| 項目 | 分配される人・組織 | 企業を コントロールする力 |

| 原価 | 仕入先・従業員 | 最も小さい |

| 販管費 | 従業員・協力業者 | 小さい |

| 営業外費用 (主に金利) |

銀行 | やや小さい |

| 税金 | 国 | やや大きい |

| 役員報酬 | 経営者 | 大きい |

| 剰余利益 | 株主 | 最も大きい |

すなわち、この中で最後に利益を分配される株主は、企業をコントロールする力をもつ変わりに、お金の分配順位は最も低いので、ハイリスク・ハイリターンと考えることができます。

この概念は、企業のガバナンス(統治)構造を考える上で非常に重要となってきます。

損益計算書からわかる企業の収益性

損益計算書を使うことで、会社の収益性を分析できるようになります。

収益性を分析するときに使うのが利益率で、利益率は以下の数式で表します。

利益率 = 利益 / 売上高 (%)

利益率は、5つの利益「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」に対して、それぞれ計算することができ、意味合いも変わってきます。(一般的に利益率と言うと、税引前当期純利益を除いた4つの利益で計算されるケースがほとんどです。)

商品力の高さを示す「売上高総利益率」

売上高総利益率は、以下の式で表します。

売上高総利益率 = 売上総利益 / 売上高 (%)

売上高総利益率のことを粗利率とも言います。

売上高総利益率が競合他社に比べて高いと、商品がより低い原価でより高く売れていることを示します。

つまり、それだけ商品力が高いということになります。

逆に売上高総利益率が同業他社と比べて低い場合、商品力やコスト競争力に問題があると考えられます

そうしたときは、以下のような方法で売上総利益率を上げることを検討する必要があるでしょう。

- 売上単価を上げる(単価の高い商品の販売比率を上げる、値段を上げるなど)

- 売上数量を増やす(新規顧客を開拓する、既存顧客にたくさん売るなど)

- 売上原価を下げる(仕入価格を下げる、生産方法を見直すなど)

本業の収益力を表す「売上高営業利益率」

売上高営業利益率は、営業活動による利益率を表します。

売上高営業利益率 = 営業利益 / 売上高 (%)

売上高営業利益率が高いということは、本業での収益力が高いということを表します。

売上高営業利益率を同業他社と比較することで、原価だけでなく、販売・管理活動の効率性まで含めた、企業のバリューチェーン全体の視点で儲ける力を分析できるようになります。

なお、経済産業省が約3万企業を対象に行った統計調査を見ると、営業利益率の目安がわかります。

2020年企業活動基本調査確報によると、主な業種別の営業利益率は、以下のようになっています。

| 製造業 | 3.6% |

|---|---|

| 電気・ガス業 | 4.1% |

| 情報通信業 | 7.4% |

| 卸売業 | 1.8% |

| 小売業 | 2.6% |

| クレジットカード業、割賦金融業 | 11.3% |

| 物品賃貸業 | 4.6% |

| 飲食サービス業 | 3.7% |

| 生活関連サービス業、娯楽業 | 8.0% |

総合的な収益力を表す「売上高経常利益率」

売上高経常利益率は、本業の収益力に加えて、財務体質まで含めた総合的な収益性を表します。

売上高経常利益率 = 経常利益 / 売上高 (%)

売上高経常利益率が、売上高営業利益率に比べて大きな差があるようだと、企業の財務体質を注意してみる必要があります。

金融収支が大きくプラスしているようだと財務面に力を入れていると判断できますが、現金や有価証券が多いことで株主からはその資産の有効活用を求められることになります。

一方で、金融収支が大きくマイナスしているようだと、財務面での弱さがあると判断できますが、株主からは財務レバレッジを上げて積極的な戦略をとっているとして歓迎される場合もあります。

株主に対する収益還元能力を表す「売上高当期純利益率」

売上高当期純利益率は、売上に対して企業の最終利益がどの程度残るかを表します。

売上高当期純利益率 = 純利益 / 売上高 (%)

当期純利益は、企業の内部留保と配当金への原資になりますが、いずれの選択肢をとっても株主が最終的に享受する利益となります。

売上当期純利益率が高いということは、株主から見ると効率的に収益を還元する能力を持っていると見なすことができます。

まとめ

以上、損益計算書の解説でした。

- 損益計算書からは、一定期間における売上、費用、利益がわかる。

- 利益には大きく5つの利益がある。

- 企業が支払うお金は、コントロールの度合いの小さい順に支払われる、言い換えると企業コントロールできる力をもつ人(団体)には、一番最後にお金が支払われる。

- 損益計算書を使うと企業の収益性分析ができる。

財務・ファイナンスのおすすめ本はこちら