この記事では、財務会計を理解する上での基礎として、簡単な財務分析の例を紹介していきます。

安全性分析

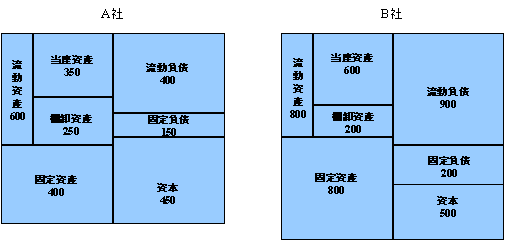

A社とB社の貸借対照表が、下図のようになっているときの、両社の安全性を比較してみます。

上記の貸借対照表を元に、主要項目を計算してみました。

| 項目 | 計算方法 | A社 | B社 | 目安 |

| 自己資本比率 | 資本/総資産 | 45.0% | 31.3% | 30%以上 |

| 流動比率 | 流動資産/流動負債 | 150.0% | 88.9% | 120%以上 |

| 当座比率 | 当座資産/流動負債 | 87.5% | 66.7% | 100%以上 |

| 固定比率 | 固定資産/自己資本 | 88.9% | 160.0% | 100%以下 |

■自己資本比率

A社に比べB社の方が、より借金に頼って経営していることがわかります。

■流動比率 当座比率

流動比率はA社は100%を超えていて、当面の負債を流動資産で賄えることを示しています。一方、B社は流動資産だけでは、当面の負債を賄えないことがわかります。

さらに当座比率で見ると、B社はかなり悪く、当面の支払能力(当座資産-流動負債)が総資産に対して18.8%もマイナスであることがわかります。A社のほうも支払能力が総資産に対して5%マイナスしています。

■固定比率

固定比率は、しばらくの間くぎ付けになる資金(固定資産)が自己資本でどの程度賄うことができるか見る指標です。A社は自己資本の約9割がくぎ付けの資金になっています。一方で、B社は自己資本だけでなく、負債の方もくぎ付けにしていることがわかります。

■総合的判断

以上の値を整理すると、A社の財務状況を決して優良ではありませんが、健全なレベルであると判断できます。一方、B社は調達した資金の用途が健全ではなく、当面の資金繰りにも苦しそうな状況にあると言えます。

収益性、成長性の分析

下表は、ある会社の3年にわたる決算書を整理したものです。この会社の収益性、成長性を検討してみます。

| 2002年 | 2003年 | 2004年 | 2005年 | ||

| 貸借対照表 | 資産合計 | 380 | 380 | 350 | 360 |

| 損益計算書 | 売上高 | – | 400 | 410 | 415 |

| 経常利益 | – | 30 | 31 | 36 | |

このままでは、検討できないので、この数字から作られる次の比率を用いて検討を行います。

総資産経常利益率=経常利益/期中平均総資産

売上高経常利益率=経常利益/売上高

総資本回転率=売上高/期中平均総資産

| 2003年 | 2004年 | 2005年 | 傾向 | |

| 総資産経常利益率 | 7.9% | 8.5% | 10.1% | ↑ |

| 売上高経常利益率 | 7.5% | 7.6% | 8.7% | ↑ |

| 総資本回転率 | 1.05回 | 1.12回 | 1.17回 | ↑ |

この会社は、どの指標も上昇傾向で高い成長力を持った優良な会社であるとわかります。今後を予測する上では次の点が注目されます。

■売上高上昇の施策をうっているか?

■経常利益率上昇の施策をうっているか?

■資本の効率性上昇の施策をうっているか?