残存価値(ターミナルバリュー)とは、DCF法で企業価値評価をするときに、フリー・キャッシュ・フロー (FCF) の予測期間以降に発生するFCFの現在価値のことです。

ターミナルバリューの算出方法には、以下3つがあります。

ターミナルバリューの計算方法

- 継続価値による算出(DCF法による永久還元方式の活用)

- 清算価値による算出(資産価値の金額換算)

- マルチプル法による算出(PERやEV/EBITDA倍率の活用)

この記事では、ファイナンスの手法を使った企業価値計算や設備投資計画を作る際に重要となる残存価値について、3つの計算方法を解説していきます。

ターミナルバリューの計算方法1:継続価値による算出

残存価値の計算方法のひとつに、継続価値(永続価値)での計算があります。

これは、事業が未来永劫続くことを前提にした残存価値の計算方法です。

継続価値の式

事業が未来永劫続くという前提だと、残存価値は次のようになります。

(※CFとはキャッシュフローのことです)

最終年度の次年度以降CFが一定の場合

残存価値

= [最終年度の次年度のCF/割引率]

最終年度以降CFが一定成長する場合

残存価値

= [最終年度の次年度のCF/(割引率-成長率)]

一般的に継続価値を算出する場合の成長率は、その会社が属する産業の成長率や、名目GDPの成長率など、マクロな成長率指標が使われます。

キャッシュフロー計算上は、この残存価値を最終年度の現価係数で割って、現在価値に直します。

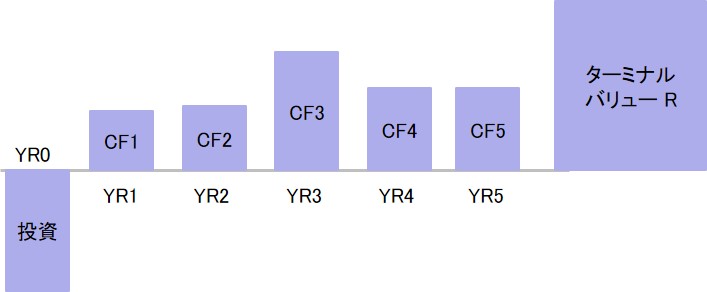

たとえば、10年目までキャッシュフローを予測して、11年目以降は残存価値を用いる場合は次のようになります。

10年目の残存価値 = [11年目のCF /(割引率-成長率)]

残存価値の現在価値 = (10年目の残存価値)/ [(1+割引率)^(1/10)]

継続価値での計算は、主に企業価値や事業価値評価における残存価値計算に用いられます。

継続価値を求める際の注意点

最終年度に継続価値を用いる場合は、成長率をいくつに設定するか慎重に判断する必要があります。

なぜなら、残存価値を継続価値で求める場合、キャッシュインフローの大部分を残存価値が占めることになるためです。

たとえば、以下のような計算例を見てましょう。

(単位:百万円)

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 継続価値 | 現在価値 の累計 |

|

| FCF | 3,300 | 3,630 | 3,993 | 4,392 | 4,831 | 69,021 | – |

| 現在価値 | 3,084 | 3,170 | 3,259 | 3,351 | 3,445 | 49,212 | 65,521 |

このケースだと、1年後から5年後までのフリーキャッシュフロー(FCF)の現在価値に対して、継続価値によって求めた残存価値が非常に大きくなっています。

実際に、この計算だと75%が残存価値によるものです。

同じ計算例で、残存価値の計算部分だけ成長率を3%増やすだけで、このようになります。

(単位:百万円)

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 継続価値 | 現在価値 の累計 |

|

| FCF | 3,300 | 3,630 | 3,993 | 4,392 | 4,831 | 124,412 | – |

| 現在価値 | 3,084 | 3,170 | 3,259 | 3,351 | 3,445 | 88,704 | 105,014 |

このケースだと現在価値累計の約85%が、継続価値からもたされています。

したがって、企業の価値や投資の価値を判断するときに継続価値を用いる場合は、納得性の高いロジックを組んでおく必要があります。

もし、明確なロジックが組めない場合は、あり得る範囲の中でいくつかパターンを作って計算することが必要になります。

継続価値の計算式の証明

上述した継続価値の計算式導出過程について説明します。

初期投資額をI、毎年のキャッシュフローをCF、割引率をrとすると、4年目での残存価値をRとすると、毎年のキャッシュフローの現在価値は、次のようになります。

もし5年目以降のキャッシュフローがCF5で一定だった場合、Rは次のように求められます。

R = CF5/(1+r)^5 + CF5/(1+r)^6 + ・・・ + CF5/(1+r)^n

未来永劫事業が続くと考えると、このnは無限大まで続くことになります。

ここで、両辺に1+rを掛けると式は次のようになります。

(1+r)R = CF5/(1+r)^4 + CF5/(1+r)^5 + ・・・ + CF5/(1+r)^n

(nは無限大まで続くので、1+rを掛けても終点はやはり無限大です)

この式と、先ほどの式の差をとると、次のようになります。

rR = CF5/(1+r)^4

R = [CF5/r] / (1+r)^4

したがって、この場合の残存価値は、5年目のキャッシュフローを割引率rで割ったものに、4年目の減価係数を乗じる形で算出されることになります。

以上のように、継続価値は最終年度の次年度のキャッシュフロー(CF5)を割引率(r)で割ったものであることがわかります。

ターミナルバリューの計算方法2:清算価値による算出

残存価値の計算方法には、もうひとつ企業(あるいは設備)を清算した場合の計算があります。

これは、貸借対照表上の資産と負債を全て簿価で清算したという前提での計算になります。

清算価値による残存価値は次式で表されます。

残存価値

= その年度における資産の時価-負債の簿価

清算価値による計算では、時価を用いるのが正しいのですが、残存価値を考えないといけないような何年か先の時価を求めるのは容易ではないため簿価を使います。

清算価値は、企業や事業の残存価値を計算するには不向きで、期間が限られている設備やプロジェクトの評価における残存価値として用いられるのが一般的です。

プロジェクトにおける残存価値

プロジェクトの収支計算に特化した価値計算をする場合、残存価値の対象として一般的に考えられるものは、以下の2つです。

- 投資した設備

- 増加した運転資本

この場合、残存価値は清算価値として以下のように計算することができます。

残存価値

= 予測最終年度の設備の価値 + 予測最終年度の運転資本の増加分

= (設備投資額 ー 予測最終年度の減価償却の累計) + 運転資本の増加分

投資した設備には、精算して売却するのではなく、廃棄という選択肢もあります。

この場合、設備投資の残存価値はゼロとして計算します。

ただし、設備を廃棄するということは、貸借対照表上の固定資産を減らすことになり、その減少分は損益計算書上には特別損失が計上されます。

損失を計上するということは、その分だけ税金を節約できるので、節税分のキャッシュインを最終年度で見込む必要があります。

この場合、残存価値の計算は以下のようになります。

残存価値

= (設備投資額 ー 予測最終年度の減価償却の累計)×税率

+ 運転資本の増加分

継続価値と清算価値の使い分け

継続価値と清算価値は、事業のライフサイクルを前提に使い分けます。

今後も半永久的に事業が継続される場合は継続価値を、予測期間内に事業を終わらせるような場合は清算価値を用います。

したがって、企業のように永続して存在することが前提の場合は継続価値を、製品プロジェクトのようにある期間でライフサイクルが終わってしまうような場合は清算価値を用います。

一般的には、大きな成長をしていくような企業の場合、「継続価値>清算価値」となり、破綻を迎えるような企業の場合、「継続価値<清算価値」になります。

ターミナルバリューの計算方法3:マルチプル法による残存価値算出

上記の他に、マルチプルを用いて残存価値を算出する方法があります。

残存価値の計算に用いられる代表的なマルチプルは、PER、EBITDA倍率などです。

この場合、予測期間の最終時点における、利益(PERの場合:純利益、EBITDA倍率の場合:償却費を差し戻した後の営業利益)を予測し、妥当なPERもしくはEBITDA倍率を掛け合わせてそこから有利子負債を差し引いて株主の価値を算出します。

PERを使う場合

PERを用いる場合、最終年度の株主価値は以下のようになります。

予測最終時点の株主価値

= 予測最終時点の純利益 × 妥当なPER

妥当PERとしては、現在の業界のPERを用いたり、過去のPER水準から推定する場合もあります。(たとえば10~20倍のレンジで考えるなど)

EBITDA倍率を使う場合

EBITDA倍率を用いる場合、最終年度の株主価値は以下のようになります。

予測最終時点の株主価値

= 予測最終時点の償却費を差し戻した利益 × 妥当なEBITDA倍率

+現金 - 有利子負債

実務ではマルチプル法は、継続価値法で計算した残存価値の妥当性を検証するために用いられます。

まとめ

DCF法では、企業価値を算定する際に、財務予測は5~10年程度で打ち切り、そこから先は残存価値・継続価値を活用することが一般的です。

しかし、残存価値は、企業価値に大きく影響を及ぼすために、上記に示したようにいくつもの方法を試して、比較吟味することが大変重要となることを覚えておきましょう。

なお、ターミナルバリューについては、株式会社パラダイムシフトの記事「ターミナルバリューとは?」でも詳しく解説しているので、あわせてご覧ください。