MM理論とは、「モジリアーニ・ミラーの定理」の略で、 アメリカのフランコ・モディリアーニとマートン・ミラーによって提唱された定理のことです。

MM理論では、法人税を無視できる「完全資本市場」においては、資本構成や配当政策によって企業価値は変化しないと説明しています。

この記事では、ファイナンス理論における最適資本構成について解説していきます。

完全資本市場下における最適資本構成

完全資本市場とは次のような状態です。

- 情報取得コストがゼロ

- 法人税がゼロ

- 商品の流動性が十分にある

この状態では、企業の資本構成がどのような構成になろうと、企業の価値は変わりません。

これがモジリアニ-&ミラーの法則、またはMM理論のことです。

実際の市場下における最適資本構成

完全資本市場では資本構成と企業価値の関係はありませんが、実際の市場では異なります。

DCF法におけるWACCでも紹介しているように、企業の調達資本にはコストがかかり、そのコストは自己資本(=株式)か負債かで異なります。

一般的には負債より株式による資金調達の方がコストが高くなります。

株式は企業倒産時に負債よりも劣後して保護されるので、株式にはそのリスクの分だけ期待する利回り(リターン)が大きいからです。

一方で、有利子負債の提供者(債権者)は、会社が儲けても損しても関係なく利子を受け取る権利があるので、必然的に期待リターンは低くなります。

つまり、大きなリスクを背負っている株主が有利子負債の提供者よりもリターンを要求するのは当然といえるのです。

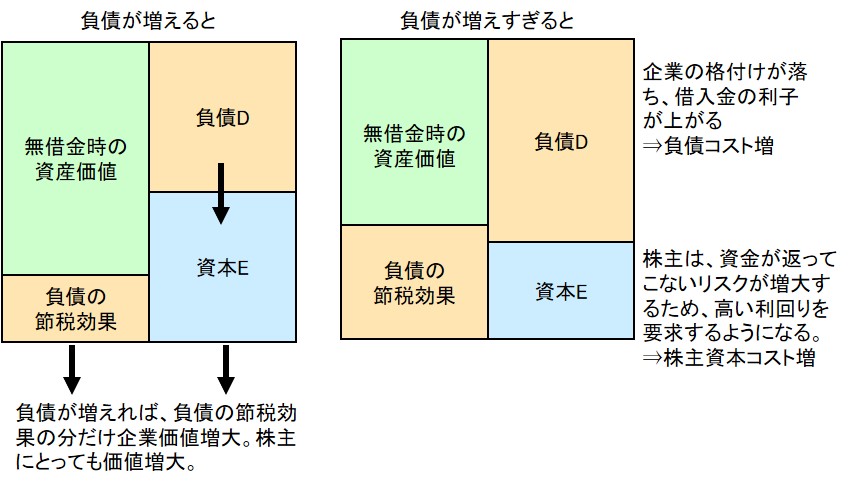

また、有利子負債の金利には節税効果もあり、有利子負債があると企業が獲得できるキャッシュフローは大きくなるので、企業価値の向上につながります。

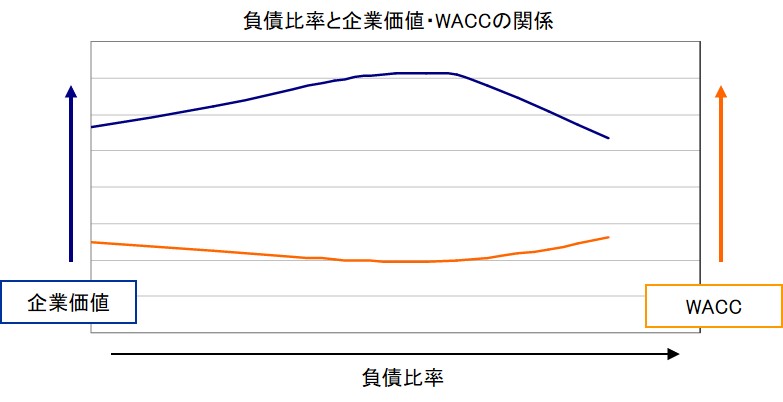

負債比率と企業価値の関係

負債比率が上がると、資本コストが下がるうえ、節税効果が生まれるために企業価値は上昇します。

ところが負債比率が大きくなりすぎると、景気の落ち込みで借入金が返済できなくなるなどの財務リスクを加味する必要が出てきます。

財務リスクが増加すれば、必然的に負債コストも上昇するはずです。

リスクの大きさの分だけ債権者が高い利払いを要求するようになるからです。(企業の格付けが下がるので利払いが増えるという言い方もできます)。

また、負債比率が上がれば、株主の要求利回りも上がっていくことから株主資本コストもあがっていきます(CAPMの計算式にあるβ(ベータ)が上昇します)。

したがって、負債比率が高まると節税効果により企業価値は上昇しますが、負債比率が一定の大きさを超えると財務リスクが高まり、資本コストは減少から増加に転じて企業価値は下がります。

このことを負債比率と企業価値のグラフで表すと、次のように表現できます。

資本構成と企業価値の関係を数式にすると、以下のように表現できます。

企業価値

= 無借金状態の企業価値 + 借金による節税効果 - 借金による財務リスク

企業が有利子負債を持つことは、必ずしも悪いことではありません。

特に、業績の変動リスクが小さい会社は、無借金だとむしろ買収(特に買収先企業を担保に資金を借りて買収するLBO)の対象になる可能性もあります。

しかし、一定の割合を超えて有利子負債を抱えると、財務リスクの高まりから企業価値を下げてしまう結果となるので、注意が必要なのです。

負債比率がいくつを超えると企業価値が下がり始めるか?

明確にすることは困難です。

しかし、企業は有利子負債の利点とリスクをよく吟味し、同業他社の負債比率を参考にしながら手探りで最適な資本構成をしていくことが重要になります。

まとめ

負債の比率をうまくマネジメントすることで、企業活動にレバレッジを効かせられて、企業価値を上げられます。

一方で、負債の比率を大きくしすぎると、財務リスクの高まりから逆に企業価値が下がってしまいます。

ファイナンス上は、無借金=素晴らしいというわけではないので、財務リスクをコントロールできる範囲で、負債の比率を増やすことが最適な資本構成の実現に近づくとも言えるでしょう。

財務・ファイナンスをもっと知るには