貸借対照表、損益計算書、キャッシュフロー計算書の3つは、ビジネスパーソンが財務会計の基礎としておさえておきたい知識です。

この記事では、貸借対照表の概要を解説していきます。

貸借対照表とは

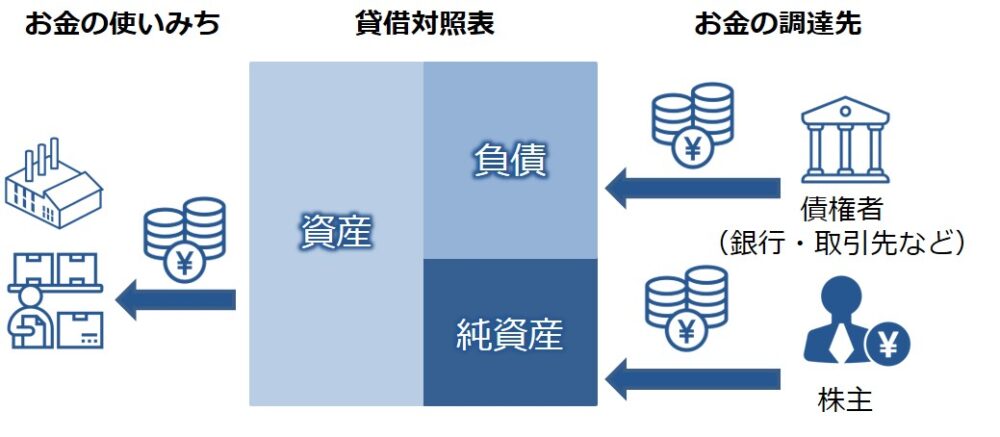

貸借対照表とは、お金の調達先と、お金の使いみち(運用形態)を表した表のことです。

貸借対照表は、資産と、負債+純資産が必ず釣り合うように作られます。

そのため、貸借対照表のことをバランスシートとも呼びます。

バランスシートの略称としてB/Sと書いたり、言葉で「ビーエス」などと略すこともあります。

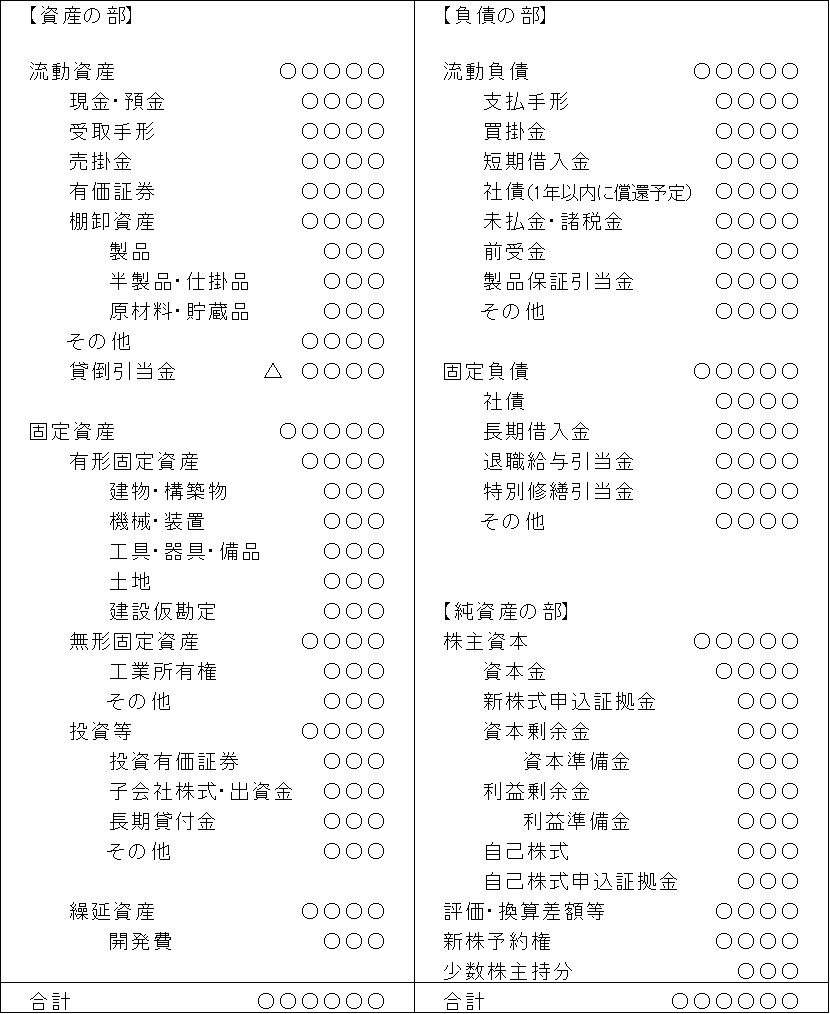

以下は、貸借対照表の項目の一例です。

資産が書かれているところを「資産の部」、負債が書かれいてるところを「負債の部」、純資産の書かれているところを「純資産の部」と言います。

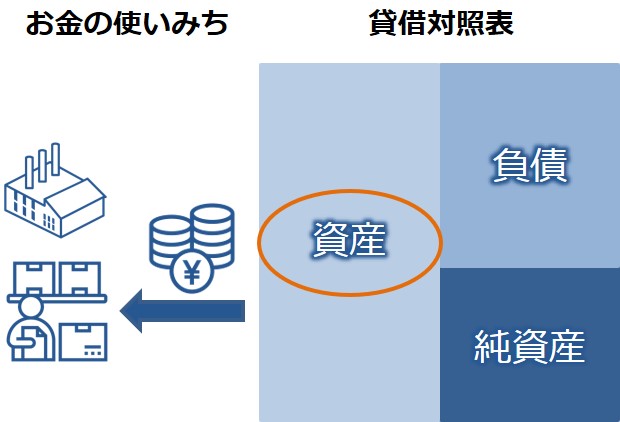

資産の部

資産の部は、貸借対照表の左側全部を指していて、調達したお金をどのように使っているかを示します。

資産とは、一般的に利益を生み出すために必要な資金や物のことを言います。

現預金や有価証券の他、売掛金、在庫、工場設備、土地などが資産になる他、特許や商標など無形の知的財産権も資産として見なされます。

資産の部は原則として、現金化しやすい順に並んでいます。

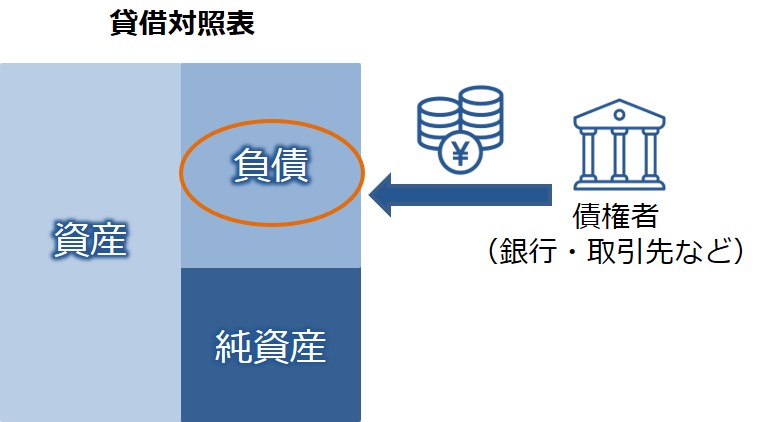

負債の部

負債の部は、貸借対照表の右上の部分です。

負債とは、第3者に対して返済の義務がある債務のことです。

取引先への買掛金、短期の借入金、長期の借入金などです。

負債の部は原則として、返済を急ぐ必要のある順に上から並べられます。

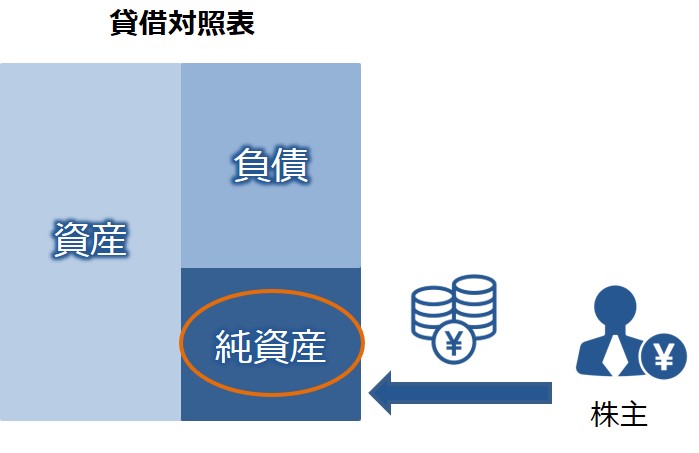

純資産の部

純資産の部は、貸借対照表の右下の部分です。

純資産とは、返済義務の生じないお金のことです。

株主から調達したお金や、会社の事業活動によって純利益のうち、内部留保として積み上がったもの(利益剰余金)などが純資産になります。

貸借対照表の見方・読み方

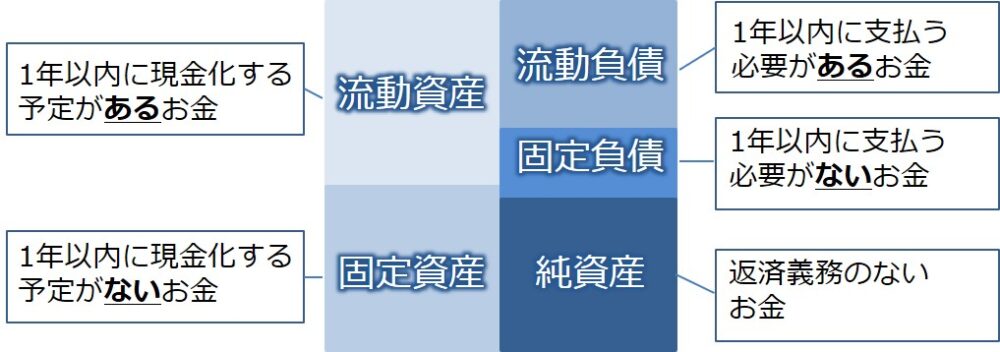

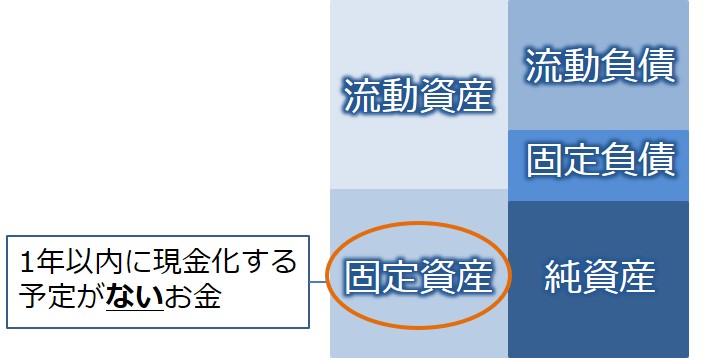

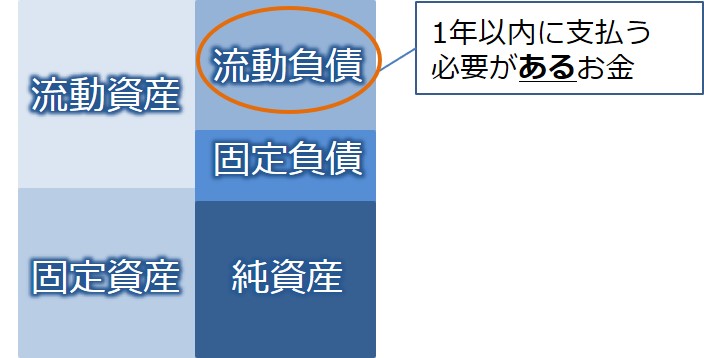

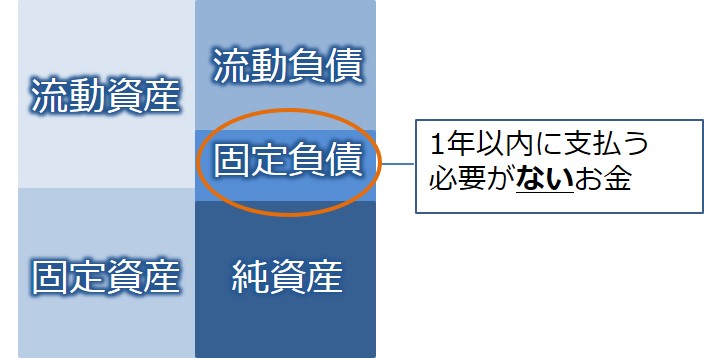

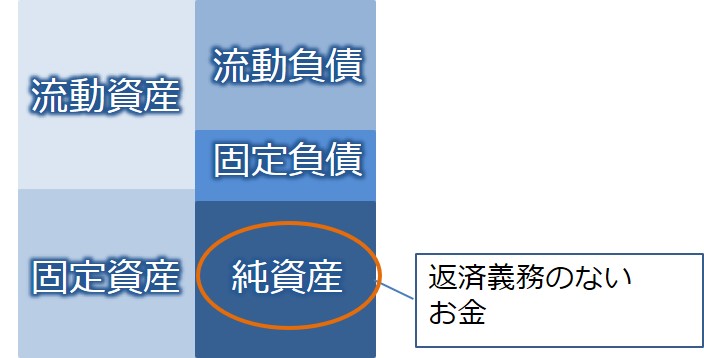

貸借対照表をもう少し細かく見ると、5つのブロックに分けられます。

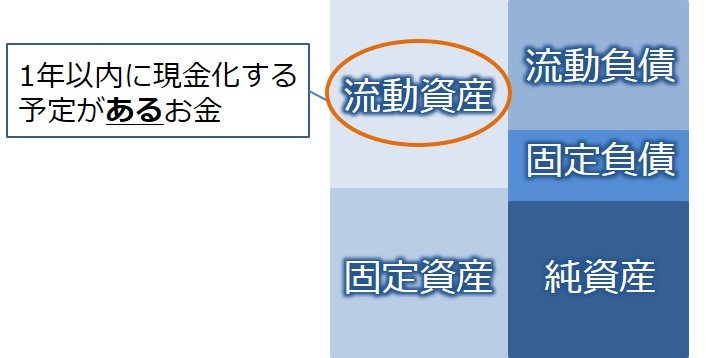

流動資産:1年以内に現金化する予定があるお金

固定資産:1年以内に現金化する予定がないお金

流動負債:1年以内に支払う必要があるお金

固定負債:1年以内に支払う必要がないお金

純資産:返済義務のないお金

それぞれのブロックには、どのような項目が入るのか?

具体例を解説していきます。

流動資産

流動資産には、主に以下の4つがあります。

現金・預金

文字通り、手持ちの現金や銀行に預けてある預金です。

有価証券

有価証券とは他の会社の株式などです。

売上債権

通常、企業同士のお金のやりとりは手形や掛けで行います。売上債権とはそのときの受取手形や売掛金のことです。

棚卸資産

棚卸資産とは作りかけの商品や在庫のことを言います。

この中で現金化へのハードルが低い、現金・預金、有価証券、売上債権のことを当座資産と呼び、現金化のために販売というハードルを乗り越える必要がある棚卸資産とは区別されることがあります。

固定資産

固定資産には、主に有形固定資産と無形固定資産があります。

有形固定資産

会社が所有する建物、土地、工場設備、車両など、具体的な形態を持つものです。

無形固定資産

会社が所有するソフトウェアや特許権など、具体的な形態を持たないものです。

流動負債

流動負債には、買入債務、短期借入金等、1年以内に返済を要する負債が記載されます。

長期借入金や社債などでも、1年以内に返還見込みのあるものに関しては、流動負債に計上されます。

買入債務

買入債務とは支払手形や買掛金のことです。受取手形と逆で、取引先に対しての債務になります。

短期借入金

1年以内に返済義務のある借入金のことです。

固定負債

固定負債の中で、代表的なものは以下の2つです。

長期借入金

返済義務が1年以上先の借入金のことです。

退職給付引当金

将来支払う退職金に引き当てるためのお金です。毎年、損益計算書に費用として計上し、貸借対照表の負債に加えていきます。

純資産

純資産には、主に以下のような項目があります。

株主資本

純資産の中でも株主に帰属するものと考えられる項目のことです。

資本金、資本剰余金

資本金、資本剰余金とは株主からの拠出分の資金のことです。

利益剰余金

過去の利益の蓄積分から利益準備金を引いたものです。この利益剰余金は毎期の利益の中から、株主への配当や役員賞与を差し引いたものになります。

準備金

会社の充実を目的として商法で積み立てることが義務付けられた資金のことです。準備金には利益から積み上げる利益準備金と資本金から積み立てられる資本準備金があります。

自己資本

自己資本とは、株主資本と評価・換算差額等を足したもので、会社の資本として帰属するものを表します。純資産-新株予約権-少数株主持分として計算されます。

少数株主持分

少数株主持分とは、第三者が持っている連結対象の会社(子会社)の株のことで、資産や負債とは独立してバランスシートに記載されるものです。連結財務諸表に特有の科目になります。

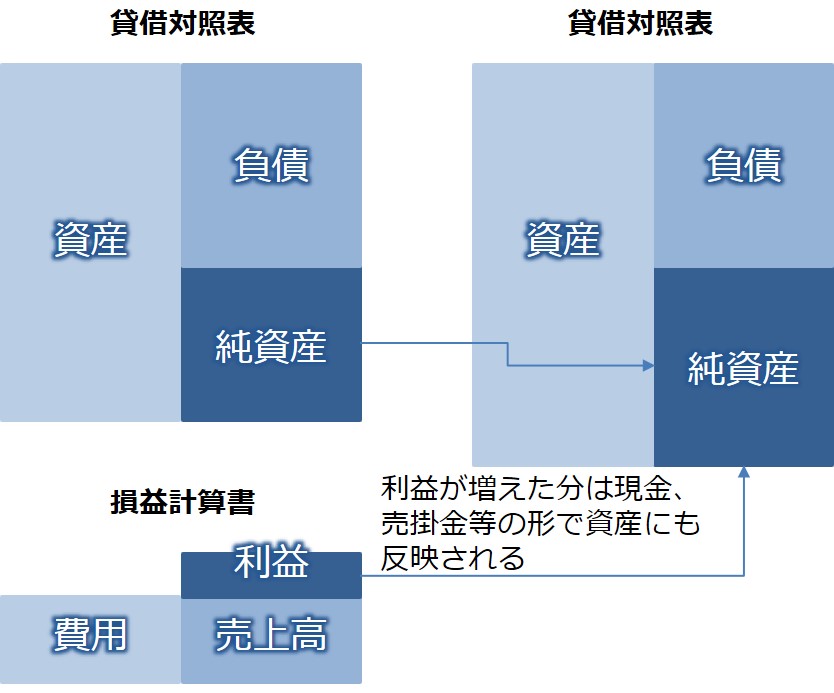

貸借対照表と損益計算書の関係性

貸借対照表と、損益計算書は連動するようになっています。

最もわかりやすい例は、損益計算書上で売上、費用と、その差額である利益が計上されたときに、その利益は利益剰余金として純資産に繰り入れられます。

貸借対照表は、左右で必ずバランスするので、資産も増えます。

増えた純資産に相当する資産は、一般的に現金・預金、売掛金等の形で記載されることになります。

貸借対照表からわかる企業の安全性

貸借対照表を見ることで、企業の安全性を分析できるようになります。

以下に5つの安全性に関わる指標を解説します。

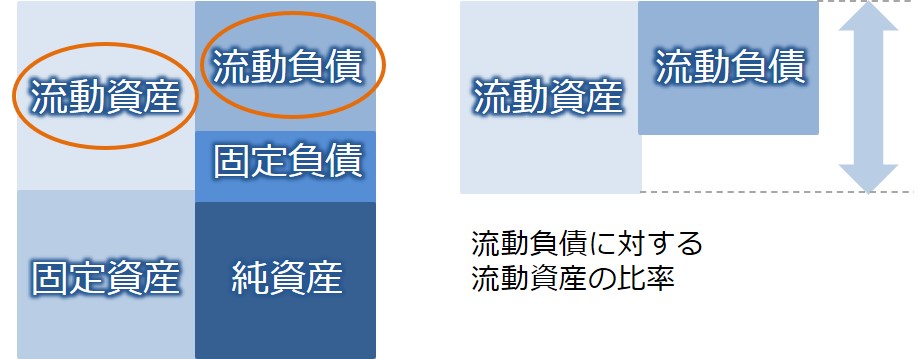

流動比率

流動比率とは、流動資産によって流動負債をどの程度返済可能かを見るための指標です。

流動比率は貸借対照表の項目を使って、次の計算式で表されます。

流動比率 = 流動資産 / 流動負債 (%)

流動比率は200%以上が望ましいとされていますが、現実的に200%以上の企業は少なく、一般的には120%~140%であれば健全であるとされています。

実際には、流動比率が100%を切るような企業も実際にはたくさんありますが、流動比率が低い場合でも、金融機関の支援がしっかりしているような場合は、大きな問題ないと判断できます。

また、余剰キャッシュの持ちすぎはM&Aの対象になることから、意図的に流動比率を低めにする場合もあります。

なお、流動資産を見る場合には、現金化の目処が立っていない不良債権や不良在庫に注意をしておく必要があります。

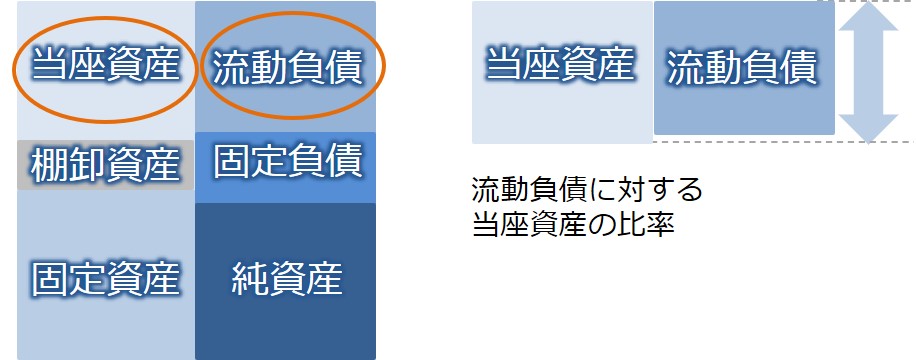

当座比率

当座比率とは、当座資産(流動資産から棚卸資産を引いたもの)によって流動負債をどの程度返済可能かを見るための指標です。

当座比率は貸借対照表の項目を使って、次の計算式で表されます。

当座比率 = 当座資産 / 流動負債 (%)

棚卸資産は商品価値の低下により、そのまま不良在庫になる場合があります。

そのため、流動負債の返済は現金化の容易な当座資産で行うべきという考え方に基いているのが当座比率になります。

当座比率は、同じような指標である流動比率に比べると厳しい指標であるといえます。

当座比率は80~100%以上が望ましいとされています。

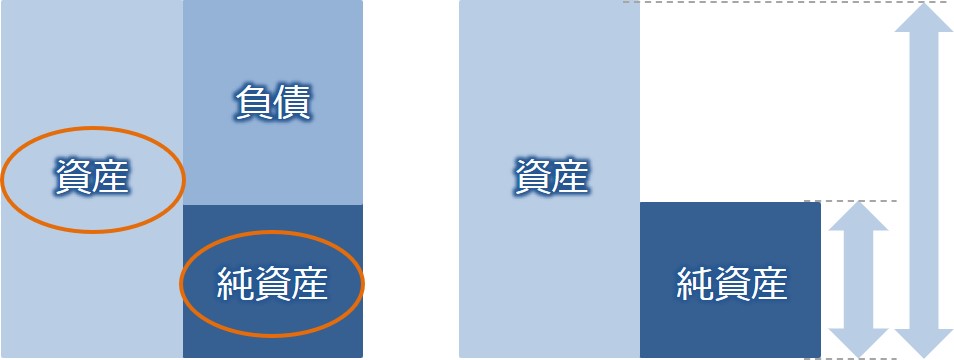

自己資本比率

自己資本比率とは、総資産の中に占める純資産の比率を表します。

自己資本比率は、次の計算式で表されます。

純資産比率 = 純資産 / 総資産 (%)

自己資本比率は、高ければ高いほど財務的には安定していると考えられていて、50%以上あると良好と見なされる一方で、30%を下回っているとやや財務安定性に欠けると見なされます。

また、純資産の調達コストが負債の調達コストよりも高いことから、自己資本比率を高めすぎると、企業価値をかえって毀損するという考え方もあります。

関連記事:【3分でわかる】企業の最適資本構成【MM理論とは】

なお、経済産業省が約3万企業を対象に行った統計調査を見ると、自己資本比率目安がわかります。

2020年企業活動基本調査確報によると、主な業種別の自己資本比率は、以下のようになっています。

| 製造業 | 50.9% |

|---|---|

| 電気・ガス業 | 27.1% |

| 情報通信業 | 50.1% |

| 卸売業 | 39.3% |

| 小売業 | 43.5% |

| クレジットカード業、割賦金融業 | 11.6% |

| 物品賃貸業 | 12.7% |

| 飲食サービス業 | 42.3% |

| 生活関連サービス業、娯楽業 | 41.0% |

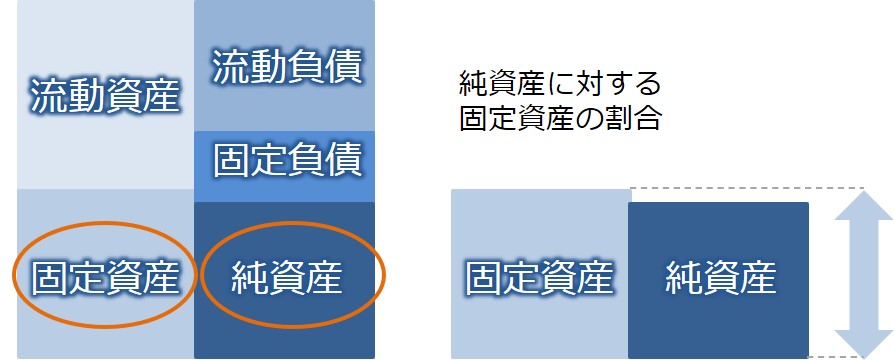

固定比率

固定比率とは、固定資産を自己資本によってどの程度賄うことができるかを見るための指標です。

固定比率は、次の計算式で表されます。

固定比率 = 固定資産 / 純資産 (%)

固定比率は、同じようなの指標である固定長期適合率に比べると少し厳しい見方といえます。

一般的に、固定比率は100%以下であれば、望ましい水準とされていますが、製造業などは100%を超えるところも多く、160%以下ならまずまずの数字といわれています。

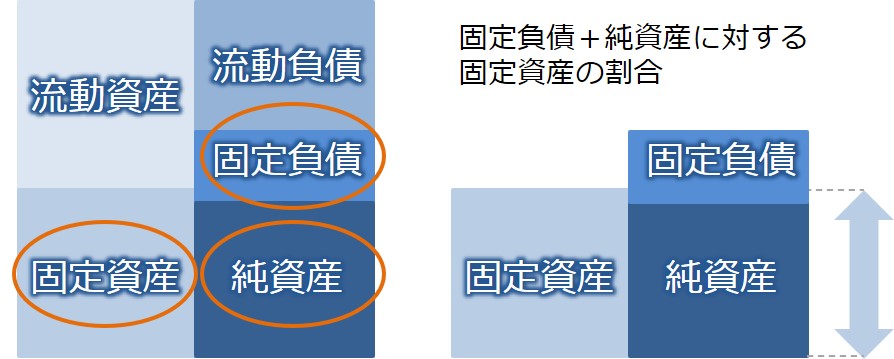

固定長期適合率

固定長期適合率とは、固定資産をどのような資金で賄っているか目安をつけるための指標です。

固定長期適合率は、次の計算式で表されます。

固定長期適合率 = 固定資産 / (純資産+固定負債) (%)

固定長期適合率では、固定資産が自己資本と比較的返済期間の長い固定負債でどの程度賄えているかがわかります。

同じようなの指標である、固定比率に比べると少し甘い見方といえます。

一般的に、固定長期適合率は100%以下であれば、望ましい水準とされています。

固定長期適合率は、流動比率と表裏一体の指標です。流動比率の改善は、固定長期適合率の改善につながります。

安全性指標の改善方法

最後に安全性指標の中でもよく使われる2つ、流動比率と自己資本比率の改善について解説をします。

流動比率の改善

流動比率を改善するには、次のような方法があります。

固定資産を減らし流動資産を増やす

固定資産を売却によって減らし、換金により現金を増やす方法です。

この方法は、バランスシートを肥大化させることなく流動比率を増やすことができるので、比較的デメリットが少ないといえます。

固定負債を増やし流動資産を増やす

長期借入金や社債を発行し、現金を増やす方法です。

この方法は、短期的な改善方法といえます。なぜなら、借入金や社債は期日までに現金で返済する必要があるためです。また、収益性の改善がないとROAの低下を招きます。

純資産を増やし流動資産を増やす

増資によって資本を増やし、現金を増やす方法です。

この方法は、資本の肥大化を招きます。収益性の改善がないとROEが低下し、株主価値の減少につながります。

自己資本比率の改善

自己資本比率を改善する方法には次の2つがあります。

負債を減らす

負債を減らす方法として考えられるのが債権者(銀行など)に借金を返済するという方法です。

自己資本を増やす

これは第三者割当増資(株の発行)をしたり、純利益を内部留保して利益剰余金を増やすことで実現できます。

まとめ

貸借対照表のポイントをまとめます。

- 貸借対照表から、ある時点でのお金の使い道(資産)と調達先(負債および純資産)がわかる。

- 貸借対照表は大きく5つのブロック、流動資産、固定資産、流動負債、固定負債、純資産に分けて考えられる

- 貸借対照表を読み解くことで企業の安全性分析ができる。

- 流動比率の改善には、固定資産を減らし流動資産を増やす、固定負債を増やし流動資産を増やす、純資産を増やし流動資産を増やすという3つの方法がある。

- 自己資本比率の改善には、負債を減らす、自己資本を増やすという2つの方法がある。

財務・ファイナンスのおすすめ本はこちら