株価の妥当性を判断する際に理論株価を参考にしますが、この理論株価にはいくつかの求め方があります。

この記事では、ファイナンスの基礎知識を使った代表的な理論株価の算定方法を解説していきます。

(ちなみに、株価の妥当性を判断して、理論株価を求めることをバリュエーションと言います。)

理論株価を算出するための3つの方法

株価の妥当性を判断する方法は主に3つあります。

1.インカムアプローチ

企業が将来生み出す価値から妥当な株価を求める方法です。(例:DCF法)

2.マーケットアプローチ

市場の期待値や類似企業との比較から妥当な株価を求める方法です。(例:PER、PBR、EV/EBITDA倍率)

3.コスト・アプローチ

保有している純資産額から株価を求める方法です。(例:時価純資産法)

これらを全て使うか、どれか1つだけ使うかなどはケースバイケースですが、それぞれの指標ごとに特徴が分かれるので、実務上はこれらの指標を組み合わせて使うことが多いようです。

理論株価の計算方法1:インカムアプローチ(DCF法)

インカムアプローチとして、最もよく用いられるDCF法を紹介します。

DCF法を使うと、フリーキャッシュフロー(FCF)から、事業価値を次の計算式で表されます。

事業価値 = FCF/(r-g)

r:リスク(WACCなどを用います)

g:期待できる成長率

事業価値がわかると、非事業用資産と有利子負債から次のように株主価値を求めることができます。

株主価値 = 事業価値 + 非事業用資産 ー 有利子負債

(企業価値・株主価値の詳細はこちらのページをご覧ください)

株主価値から発行済株式総数を引くと、理論株価になります。

先ほどの2つの式と合わせると、次の計算式で表現できます。

理論株価 = 株主価値 / 発行済株式総数

= (事業価値 + 非事業用資産 ー 有利子負債) / 発行済株式総数

= [ (FCF/(r-g)) + 非事業用資産 ー 有利子負債]/ 発行済株式総数

DCF法は、複雑な将来予測を入れたシナリオにも対応できるようになっていて、上記の式よりも精緻に求める方法もあります。(詳しくは以下の記事をご覧ください)

さらに負債の比率が大きく変化することがわかっている場合には、APV法という方法もあります。

しかし、大雑把に規模感を掴みたいときは上記の式でも十分に評価することができます。

インカムアプローチ(DCF法)には以下のようなメリット、注意点があります。

■メリット

- さまざまな成長シナリオに合わせて理論株価を求められる

- 買収や再生などダイナミックに財務構造が変わるケースにも対応できる

■注意点

- シナリオによっては計算が複雑になる

- 前提条件の置き方によって計算のブレが大きくなる

理論株価の計算方法2:マーケットアプローチ

マーケットアプローチをその評価を表す指標として、PER、PBR、EV/EBITDA倍率などがあります。

PERによる理論株価計算

PERとは、株価が1株あたりの純利益の何倍かを示す指標で、次の計算式で表されます。

PER = 株価 / 1株あたり純利益

したがって、ある会社の純利益がわかっていて、妥当なPERの水準がわかれば、以下の式から株価を求められるようになります。

理論株価 = 1株あたり純利益 × 妥当なPER

しかし、PERには絶対的に妥当な水準というのは存在せず、市況にも影響を受けます。

一般的には以下のような方法で妥当なPERを考えます。

- 類似企業、類似業種、類似ビジネスモデルの会社のPER(似たような財務内容(D/E比率)、売上規模だと、なおよい)

- 過去のM&Aにおける買収金額から計算されたPER

ところで、このPERは以下の計算式で表現できます。

PER=1/(r-g)

r:リスク(WACC等)

g:期待できる成長率

この式を理論株価の算出式にあてはめると、次の計算式になります。

理論株価 = 1株あたり純利益 × 妥当なPER

= 1株あたり純利益 /(r-g)

このように見るとPERは、マーケットが将来のリスクや成長性を織り込んでいる指標でもあることがわかります。

PERによる理論株価算出には、次のようなメリット、注意点があります。

■メリット

- 市場のトレンドを反映できる

- 競合他社との比較もできる

- 計算が単純になる

■注意点

- 会計方針や資本政策の影響を受けやすい純利益を使うので、他社と比較する場合は会計方針や資本政策の影響を排除する必要がある

- 純利益は特別損益の影響も受けるので、一時的な損益の影響も排除する必要がある

PBRによる理論株価計算

PERが企業収益・利益に着目して株価を考えるのに対して、純資産をベースに株価を考えるのがPBRです。

PBRは1株あたりの純資産に対して株価が何倍かを示す指標で、次の計算式で表されます。

PBR = 株価 / 1株あたり純資産

PBRも妥当な水準がわかれば、以下のように理論株価を求めることができます。

理論株価 = 1株あたり純資産 × 妥当なPBR

しかし、PERと同様にPBRにも絶対的に妥当な水準というのは存在しないので、一般的には以下のような方法で妥当なPBRを考えます。

- 類似企業、類似業種、類似ビジネスモデルの会社のPBR(似たような財務内容(D/E比率)、売上規模だと、なおよい)

- 過去のM&Aにおける買収金額から計算されたPBR

PBRによる理論株価算出には、次のようなメリット、注意点があります。

■メリット

- 市場のトレンドを反映できる

- 競合他社との比較もできる

- 計算が単純になる

■注意点

- ブランドやノウハウなど無形の資産価値を評価できない

EV/EBITDA倍率による理論株価計算

会計方針の違いや特別損益の影響を受けてしまうというPERの課題を解消すべく使われるのが、EV/EBITDA倍率です。

EV/EBITDA倍率は、次の計算式で求められます。

EV/EBITDA倍率 = EV(企業価値) / EBITDA

(EBITDA:利払前税引前償却前利益)

EBITDA = 営業利益 + 減価償却費

ここで、企業価値は次の式で表せるので、

EV(企業価値)= 株主価値 + 有利子負債 ー 現預金

(企業価値・株主価値の詳細はこちらのページをご覧ください)

EV/EBITDA倍率と理論株価の関係は次のような計算式になります。

EV(企業価値)

= EBITDA × 妥当なEV/EBITDA倍率

株主価値 + 有利子負債

= EBITDA × 妥当なEV/EBITDA倍率

株主価値だけを左辺にまとめると以下の計算式になります。

株主価値

= EBITDA × 妥当なEV/EBITDA倍率 - 有利子負債 + 現預金

理論株価は(株主価値/発行済株式総数)なので、EV/EBITDA倍率を使った理論株価は次のようになります。

理論株価

= (EBITDA × 妥当なEV/EBITDA倍率 - 有利子負債 + 現預金) / 発行済株式総数

EV/EBITDA倍率には、次のようなメリットと注意点があります。

■メリット

- 市場のトレンドを反映できる

- 会計方針の影響を少なくできる(償却費の影響がない)

- 資本政策の影響を少なくできる(D/E比率の影響を受けない)

■注意点

- 計算がやや複雑になる

EBITDA倍率は、上記のように会計方針の影響を受けにくい指標なので、株価指標を国際的に比較したい場合に有効な指標といえます。

理論株価の計算方法3:コストアプローチ

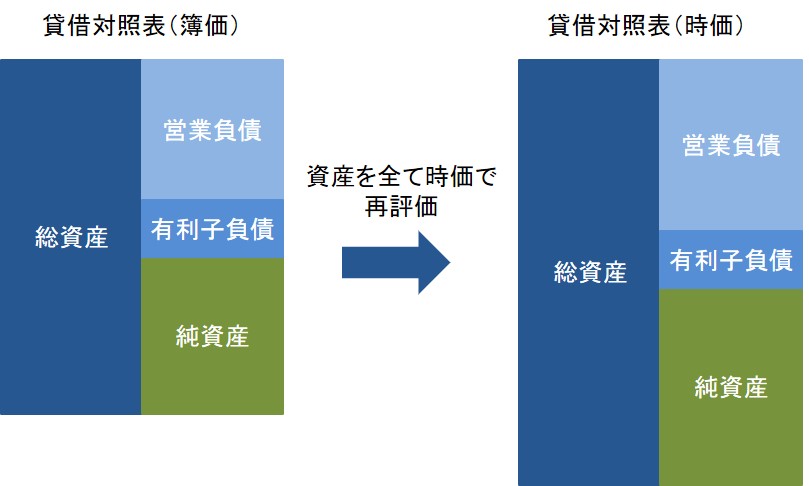

コストアプローチとして、よく用いられるのは時価純資産法です。

時価純資産法とは、企業が持っている資産を全て時価に直して評価する方法です。

時価に直すときの見方として大きく2つの見方があります。

- 資産を再度取得すると仮定した場合にかかる費用

- 資産を売却したと仮定した場合の売却金額

コストアプローチには、次のようなメリットと注意点があります。

■メリット

- 事業を清算する場合には、有効な方法

■注意点

- 事業の成長性をほとんど考慮できない

- 一つひとつの資産の価値を吟味する必要があるので、計算が面倒

コストアプローチは、事業を清算する場合にはわかりやすい手法となりますが、上場企業の評価や、これから成長していく企業の評価にはあまり活用されない方法です。

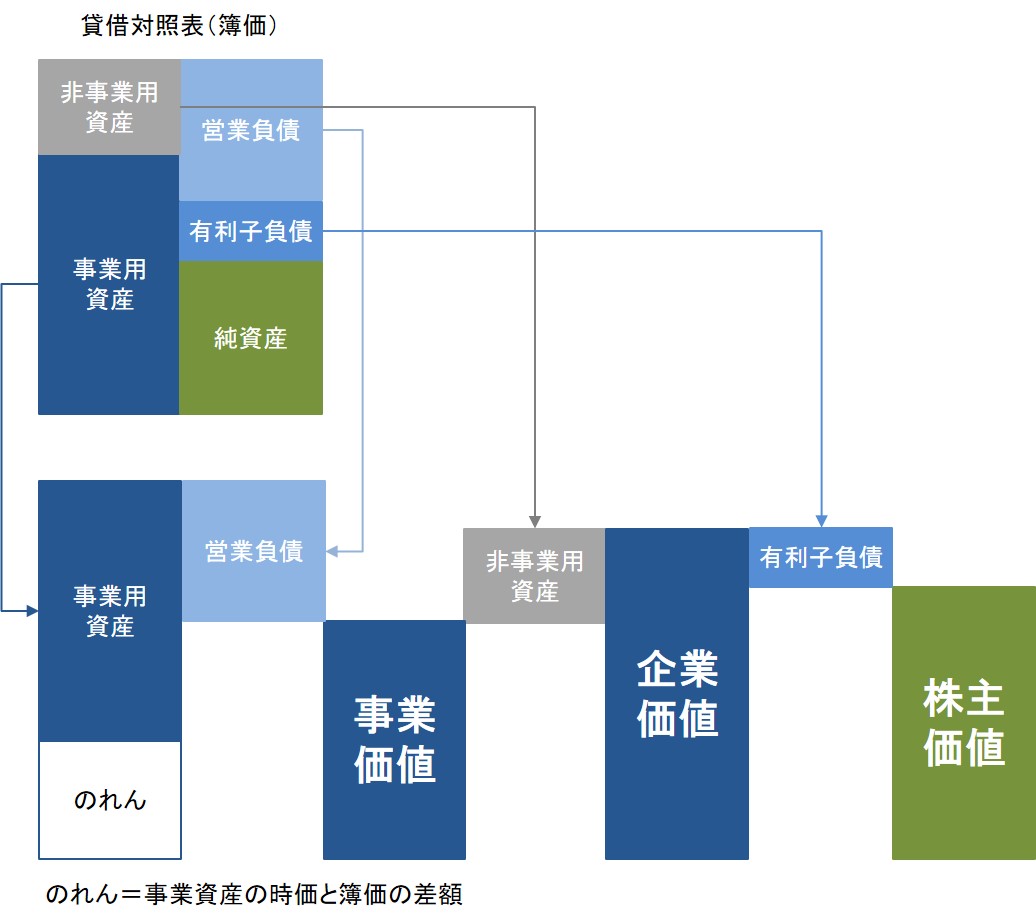

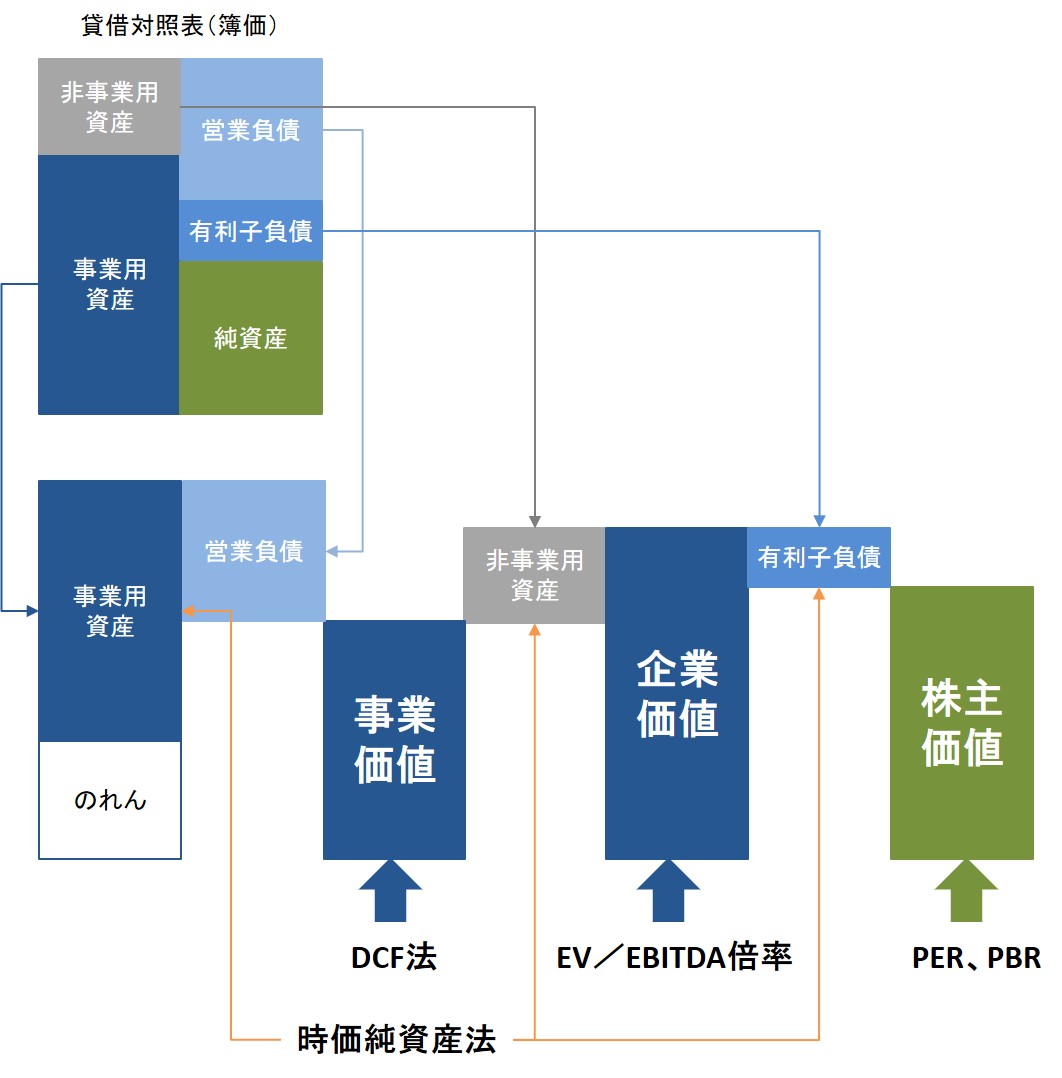

それぞれの手法が求めているものの違いを図解

ここまでの計算式を見てもらうとわかるように、それぞれの手法が直接的に計算できる価値は、それぞれ微妙に違っています。

事業価値、企業価値、株主価値の関係を図解したのが以下の図です。

ここに、この記事で紹介した各手法が何を直接的に求めているのかを示すと以下のようになります。

まとめ

以上、理論株価、バリュエーションについての解説でした。

- 理論株価のの算定方法には、3つのアプローチ、「インカムアプローチ」、「マーケットアプローチ」、「コストアプローチ」がある。

- インカムアプローチでは、主にDCF法が使われる。

- マーケットアプローチでは、主にPER、PBR、EV/EBITDA倍率などが使われる。

- コストアプローチでは、時価純資産法が使われる

- これらのアプローチは、それぞれ一長一短あるので、それぞれの特徴を理解した上で、複数の視点で考えることが重要になる。

なお、企業買収の実務において、これらの指標がどのように使われるのかを以下のページで解説しているので、あわせてご覧ください。

財務・ファイナンスをもっと知るには