以前の記事で、シナジー効果が明確にできると、具体的な買収価格の算定ができるようになることを説明しました。

この記事では、ファイナンス手法を用いてシナジー効果算定をした上で会社全体の具体的な買収価格をどのように決めていくのか、そのステップを解説していきます。

買収価値算定 2つのステップ算出

ステップ1.スタンドアローンの価値算定

買収対象企業が考えている中長期計画の妥当性を評価しながら、M&Aをしかける企業が独自に事業予測(シナジーを入れないスタンドアローンのケース)を行い財務諸表を作成していきます。

そして、対象企業がもっているリスクを事業面、財務面、法務面、環境面、人事面などから検証し、定量化できるものはその結果を財務諸表に織り込みます。(このプロセスをデューデリジェンスといいます。)

通常、事業予測は1つのケースだけでなく、複数のケース(たとえば、楽観、ベース、悲観など)で考えます。

次に、事業予測ができたら、その予測に基づいて企業価値評価を行います。企業価値評価の方法としては、1つの方法だけで考えずに多面的な方法で考えるケースが多いです。価値評価の方法としては大きく次の3つがあります

DCF法を使う

最もポピュラーなやり方です。作成した財務諸表をベースにDCF法を使います。このときに残存価値(ターミナルバリュー)の計算方法として継続価値法とマルチプル法の両方を使って検証する場合があります。

DCF法を使う場合、割引率や永続成長率(継続価値を使う場合)、マルチプルの倍率(マルチプル法を使う場合)などにレンジを設けて計算をするケースが多いです。

マルチプル法と使う

対象会社と事業内容が似ている上場会社のマルチプルを参考にして企業価値評価をします。マルチプルには、PER、EV/EBITDA倍率、PBR、PSR(時価総額/売上高倍率)などを使います。この方法は計算が簡易であるものの、ざっくりとした数値しか出せないため、DCF法の妥当性を検証するための補完的な意味合いで使われるケースが多いです。

マルチプル法を使う場合、倍率にレンジ設けて(たとえば±1倍をレンジとするなど)計算をするケースが多いです。

類似取引比較法

類似の会社買収において、いくらの値段がつけられたのか?その値段は売上や利益の何倍だったのか?直近の株価の何倍だったのか?という観点で検証します。

ステップ2.シナジー効果の算定

スタンドアローンでの事業価値評価ができたら、次にシナジー効果の算出を行います。

シナジー効果とコントールプレミアムの参考記事

価格決定の際に考慮する4つのポイント

上記の企業価値評価のプロセスでさまざまなリスクを数値に落とし込んで、ある一定のレンジの中から最終の買収価格を決定します。価格決定の際には次の4点を考慮する必要があります。

ポイント1.買収プレミアムを算出する

買収する際には、事業価値にプラスして買収プレミアムを乗せる場合があります。買収プレミアムとは、企業の経営権を取得するためのプレミアムと言われています。これは過去数年の上場会社の買収案件で、買収が発表された後に株価がどれだけ値上がりしたかによって算出することができます。(この買収プレミアムのことをコントロールプレミアムといいます。)

シナジー効果とコントールプレミアムの参考記事

ポイント2.シナジー効果を買収価格にどれだけ反映するか決める

対象会社の事業価値と買収によるシナジー効果の算出結果から、そのシナジーを買収価格にどれだけ上乗せするかを決めます。

シナジーを全て買収価格に反映してしまうと、買収する側の企業の価値増分が無くなってしまいますし、シナジーを全く買収価格に反映しないと、売り手がメリットを感じない場合がでてきます。上記の買収プレミアムをシナジー効果の中から払うという考え方もできます。

ポイント3.のれんの償却負担の分析

買収価格が買収する企業の簿価純資産を上回っている場合、のれんが発生します。正ののれんの場合、資産として計上した後に一定年数かけて償却していきます。この償却費が大きくなると企業の利益を圧迫することになり、買い手企業の株主が期待するEPS(1株純利益)を下回ることになります。

そうなると、買い手企業の株価を下げる結果となってしまうので、のれんの償却負担がどの程度になるのかを買収前に十分に吟味しておく必要があります。(理想はコントロールプレミアムとのれん償却をシナジーでカバーできることです)

ポイント4.売り手のリターン分析

買収をする上で忘れてはいけないのが売り手が得られるリターンの分析です。特に投資ファンドが主要な売り手の場合、投資ファンド自身も出資者に一定のリターンを返さなければならないので、一定のリターンを要求してきます。(ファンドがどのくらいのリターンを要求しているのかは、ヒアリングや過去の取引実績から推定します)

そこで、買収が成功したときにどのくらいの利回りを出せるのかを買い手としても分析しておく必要があります。(分析の際には、日にち単位で利回りを計算できるXIRR関数を活用できます。以下の記事の末尾にXIRRについて記載しています。)

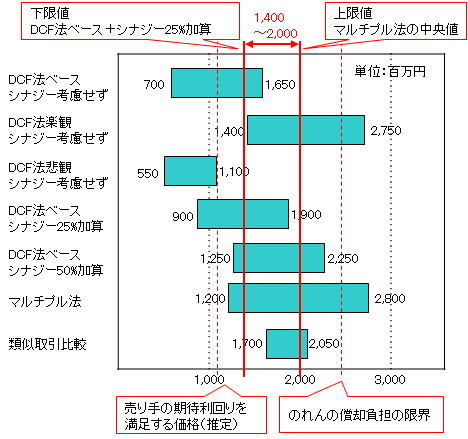

各算出手法を基にした価格検討例

上述した方法やポイントを加味すると、買収価格には一定の幅ができてきます。その買収価格の幅をいくつかのシナリオで示した図の一例が以下の図になります。

計算過程ではさまざまなロジックや前提条件に基づいて計算をしていきますが、その計算結果は上図のようにかなり広い範囲になってしまいます。こうなると、往々にして最後の意思決定のときは、経営者の感性的な部分に頼った決定がなされることも多いです。

しかし、このように何種類かのロジックで考えた結果から範囲を明確に示せることが大事ですし、買収の際には競合がいることもあるので、競合がどのようなロジックで来るかというのを予測するにも、こうしたレンジを示した図というのは大変重要になります。

まとめ

いかがでしたでしょうか。買収価格を決める際には、企業価値評価とシナジー効果の算定の2つが重要なステップだということを解説しました。次に重要なことは、買う側は買収によって定量的にどのようなメリット、デメリットが生じるのか、売る側はどの程度のリターンを得られるという視点で、これを4つのポイントで解説しました。

この記事では、単純化して買収価格の決定プロセスを解説しましたが、実務上は、ここに書いた基礎をベースにして、買収に関わる多くのプレーヤーが満足・納得できる形で決めていく必要があります。そのためには、誰が何のためにこの買収交渉に臨んでいるのかということを緻密に分析しておく必要があります。

実際に買収交渉が始まると、買収価格の具体的算定は、証券会社などプロの方にお任せすることになりますが、事業会社の方は、いつ当事者になってもよいように、基礎を理解しておくことをおすすめします。

買収価格についてもっと知りたい方は