管理会計においては、費用を「変動費」と「固定費」に分けて考えることがあります。

しかし、「変動費と固定費ってどうやって分けるの?」という疑問をお持ちの方もいるでしょう。

この記事では、変動費と固定費の解説と、費用の分解方法について解説します。

原価分解とは

原価分解とは、原価を変動費と固定費に分けることをいいます。

原価分解は、管理会計でよく使われる損益分岐点分析をする際に必要な処理になります。また、

事業計画を作る際にも売上と費用の関連性を明確にするために、原価分解が使われます。

変動費とは

変動費とは、生産量や販売量に比例して発生する、変化する費用のことです。

代表的な変動費として、売上原価、運送費、材料費などが挙げられます。

一般的にメーカーに比べると、小売業の方が変動費の割合が大きくなります。

変動費を売上高で割ったものを変動費率といいます。

固定費とは

固定費とは、会社の売上高の変化とは関係なく発生する、変化しない費用のことです。

固定費は売上高がゼロでも必要となる費用です。

代表的な固定費にはリース料、従業員の人件費、設備の減価償却費が挙げられます。

一般的に小売業に比べると、メーカーでは固定費が大きくなります。

費用の中で固定費の割合が大きい場合、利益を出すためには、設備の稼働率を大きくする必要があります。

なぜなら、固定費の割合が大きい場合、固定費をカバーするまでは赤字になりますが、逆に稼働率を超えると、売上の増加分のほとんどを利益にできるからです。

一般的に、固定費は削減するのが難いため、あまり割合を大きくしない方がよいといえます。

特に、売上がいつ上がるかわからないような新規事業では、リスクヘッジのために固定費を極力抑えておく必要があります。

また、生産や開発、人材などのアウトソーシングを有効活用することで、固定費の比率を下げ、変動費の比率を上げることができます。

変動費と固定費を分解する2つの方法

費用を変動費と固定費に分解する方法として、以下の2つがあります。

- 勘定科目法

- 最小二乗法

それぞれ詳細を見ていきましょう。

勘定科目法による原価分解

勘定科目法とは、勘定科目別に1つずつ変動費か固定費かを決めていく方法です。

たとえば、原材料費、外注加工費は変動費、リース料、人件費は固定費、といった具合に1つずつ仕訳をします。

勘定科目によっては、変動費と固定費が混ざっていて、完全に切り分けられないこともありますが、その場合は、どちらが比重が大きかを見て仕訳をします。

回帰分析

回帰分析とは、売上高と総費用の関係から最小二乗法(※)を使って求めていく方法です。

最小二乗法による原価分解

もう1つのやり方が、最小二乗法による分解です。

最小二乗法とは、過去のデータから一定の傾向を見出すために使われる手法のことで、回帰分析とも呼ばれています。

最小二乗法は、エクセルを使えば簡単にできてしまいます。

横軸に売上高(X)、縦軸に総費用(Y)をとって、最小二乗法による近似直線を引くと、

Y = aX + b という形の数式が現れます。

このときのaが変動費率、bが固定費になります。

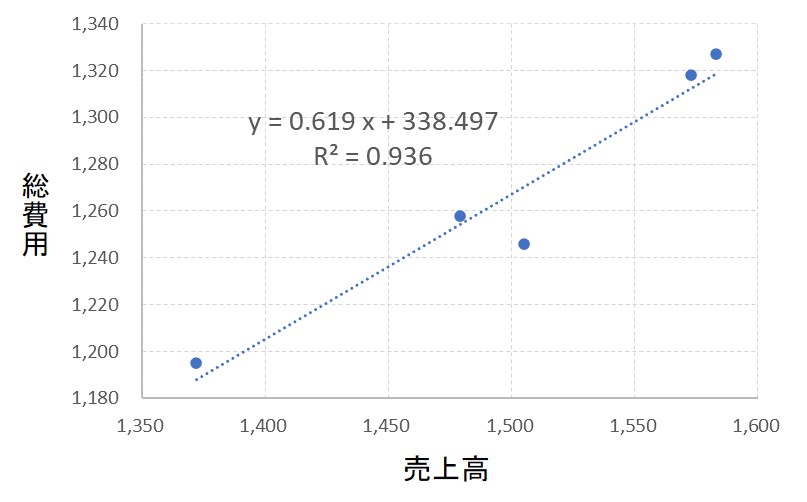

代表例として、小林製薬を挙げてみます。

小林製薬の2016年~2020年までの業績推移は以下のとおりです。(小林製薬公式サイトから引用)

| 億円 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 売上高 | 1,372 | 1,479 | 1,573 | 1,583 | 1,505 |

| 営業利益 | 177 | 221 | 255 | 256 | 259 |

| 総費用 | 1,195 | 1,258 | 1,318 | 1,327 | 1,246 |

横軸に売上高、縦軸に総費用をとったグラフして、最小二乗法による近似線を作ると以下のようになります。

このグラフから、小林製薬の限界利益率と固定費を以下のように推定できます。

限界利益率:38.1% (=1-0.619)

固定費:338億円

なお、R2は近似線の確からしさを示します。詳細は、回帰分析とは【単回帰分析と重回帰分析の解説】をご覧ください。

ステップドコストに注意

費用の中には、準固定費と呼ばれるステップドコストというものがあります。

ステップドコストとは、短期視点で見ると固定費になるものの、長期視点で売上拡大がしていくと増加するようなコストです。

たとえば、間接人員の費用は、短期的な売上増によって増えるものではないですが、長期的に売上高が3倍、4倍になる場合には増えていくことが想定されます。

ステップドコストは、売上が拡大していく中で、あるポイントに来た時に階段状に上がっていくことから名付けられています。

まとめ

以上、原価分解の方法についての解説でした。

- 原価分解とは、売上に応じて変動する変動費と、売上に関係なく発生する固定費を分解することを言う。

- 原価分解の方法として、勘定科目法と最小二乗法がある。勘定科目法は、勘定科目を1つずつ変動費と固定費に仕訳をする方法である。最小二乗法とは、過去の業績データから回帰分析を行い、変動費と固定費を推定する方法である。

- 固定費と思われるものの中には、ステップドコストがあることに注意。ステップドコストとは、短期的に見ると固定費になるが、売上が大きく拡大していく場面では変動費的な動きをするもののこと。準固定費とも言う。