PERと並んでよく使われる投資尺度としてPBRがあります。

この記事では、株式投資でよく出てくる指標であり、理論株価の算出にも使えるPBRについて、その意味合いを含めて解説します。

PBRとは 株価純資産倍率

PBRとは、株価純資産倍率のことで、は企業の時価総額が総資産の何倍あるかを表す指標です。

PBRは、ベンチャー企業の評価にはあまり用いられず、大企業の株価を評価するときによく用いられます。

PBRは、株式投資をする上でPER(詳細は以下の記事に記載)と並びよく出てくる指標です。

PBRの計算方法

PBRは、株価Pと1株当りの株主資本(=BPS)から次のように求められます。

PBR = P/BPS

= 時価総額 / 株主資本(評価・換算差額等含む)

= 時価総額 / (資産-負債-少数株主持分-新株予約権)

つまり、PBRは会社が持っている株主資本の簿価と、時価の比率を表します。

なお、BPS(1株あたり株主資本)の将来の成長を期待を考慮すると、BPSはROEと配当性向(=配当総額/純利益)を用いて以下のように表すことができます。

来期のBPS = 今期のBPS × (1 + ROE×配当性向)

PBRの意味合い

PBRは、一般的に1倍を境にして、以下のような解釈がされます。

PBRが1倍より大きいとき

PBRが1倍を超えているということは、その企業の時価に、無形の営業資産の価値が含まれているということになります。以下のようにバランスシートで見るとわかりやすいでしょう。

つまり、PBRとは、この無形の営業資産の価値を示す指標になります。

企業は簿価である事業資産に、アイデア、ビジネスモデル、ノウハウなどを入れて、ブランドを創造し、簿価の事業資産以上の付加価値を生み出している状態が一般的です。

PBRが1倍を超えている状態というのは、その付加価値が適正に認められている状態を示していることになります。

PBRが1倍のとき

時価総額と純資産(資本)が等しいということになり、その企業の株式を全て買い取ると、等価の純資産(資本)を得ることができます。

したがって、PBRが1倍に近いときは、株価が割安であると判断できます。

PBRが1倍より低いとき

時価総額に比べ株主資本の方が価値が大きいということになり、株価が割安で投資の価値があるように見えます。

実際に、PBRが1倍未満、つまり先ほど書いた簿価事業資産に対する付加価値がないと見なされている状態なら、他に付加価値を生み出せる組織に事業資産を売却する方がよいことを示します。(つまり、他の企業への売却で価値が上がる=割安で買ったものが高く売れることになります。)

しかし、PBRが1倍を下回るのは、市場がその会社の事業をほとんど評価していないとする見方もできます。あるいは保有資産の簿価が大幅な含み損を抱えている(たとえば土地の価格下落など)と考えることもできます。

そのため、PBRが1倍を下回っている場合は注意が必要です。

PBRに作用する減損会計の影響

先ほど、含み損のことを記載しましたが、近年では含み損を適切に処置する方法として、減損会計があります。

減損会計とは、価値が低下している固定資産を実態に合わせて減額する会計処理のことです。

貸借対照表上の固定資産は、取得原価主義(資産購入時の価格を元に)で記載されています。これまでは、資産の時価が目減りして取得価格を下回っても、財務諸表にその目減り分が表れてきませんでした。

この減損会計を適用すると、固定資産を実質価値で財務諸表に反映することができ、企業への投資家に対して適切な情報を提供することにもつながります。

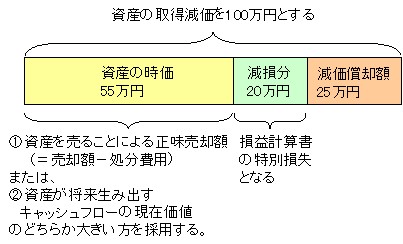

資産の帳簿額と実質額(時価)の差は特別損失として損益計算書に計上されます。一方で、特別損失と同額だけ、貸借対照表の資産額を減少させます。

資産の時価は、資産を売却した場合の額と、資産が将来生み出すキャッシュフローの現在価値のどちらか大きい方の額を採用します。

減損会計のイメージ

この減損会計の導入により、資産の含み損は貸借対照表の資産の部から差し引かれ、損失として損益計算書に記載されるようになりました。(含み益は算出されません)

したがって、PBRにも資産の含み損が反映されるようになるので、PBRは純粋に貸借対照表に記載されないブランドが評価される指標と考えることができます。

また、減損会計導入後もPBRが1倍を割っているということは、本当に割安なのか、事業としての価値を認められていないかのどちらかになると考えられます。

まとめ

PBRはPERはと並んで投資対象を簡易的に評価・スクリーニングするのに適した投資尺度です。PBRが意味することを理解した上で、投資場面でどんどん活用していきましょう。

- PBRは、株価/1株あたり株主資本(=時価総額/株主資本)で表される投資尺度である。

- PBRは1倍を上回っているのが普通だが、1倍以下になるケースもある。

- 1倍以下というのは、一般的に見て割安ということになるが、市場が事業の価値を評価していないケースや、対象企業が含み損を抱えているケースもあるので、注意が必要である。

- 近年は減損会計が導入されているので、含み損は適切に処理されている(=PBRに影響していない)ケースもある。

理論株価算定アプローチをもっと知るには

財務・ファイナンスをもっと知るには