株式投資でよく使われる投資尺度としてROE・ROAがあります。

この記事では、そのROAとROEについて詳細を解説していきます。

ROEとは・ROAとは

ROAとは、Return on total Assetの略で、総資産利益率のことで、ROEとは、Return On Equityの略で自己資本利益率を示します。

ROA、ROEそれぞれの計算式とその意味合いについて、詳細を解説していきます。

ROAの計算式とその意味合い

ROAは、企業が総資本(借入金、株主資本)をいかに効率的に運用しているかを示す指標で、ROAが高い方が総資本を効率的に運用しているということになります。

ROAは、次の計算式で表されます。

ROA = 当期純利益/総資産

ROAは、分子に当期純利益のかわりに経常利益を用いて、次のような計算式で表すこともあります。

ROA = 経常利益/総資産

ROAは、以下の式のように分解できます。

ROA

= 純利益/売上高 × 売上高/総資産

= 売上高純利益率 × 総資産回転率

ROAは、さらにツリー状に分解してことが可能です。ツリー上に分解することで、改善ポイントを探ることができます。

なお、上記の要素のなかで、売上高純利益率と総資産回転率は一般的に反比例する傾向があります。

したがって、ROAを向上させるためには、他社よりも粗利が稼げる付加価値の高い商品を提供したり、資産効率を追及して高めたりするなどの多大な企業努力が必要になります。

なお、ROAの計算で分母に用いる総資産には、期末の総資産を用いる場合と、期中平均(期初と期末の平均)の総資産を用いる場合があります。

ROEの計算式と意味合い

ROEは、企業が株主の拠出金をいかに効率的に使っているかを表わす指標で、次の計算式で表されます。

ROE = 当期純利益/株主資本(評価・換算差額等含む)

(株主資本(評価・換算差額等含む)= 純資産-新株予約権-少数株主持分)

ROEが高いということは、株主が出したお金を企業がより効率的に運用して利益を創出できていることを示します。

言い換えると、株主から見ると、ROEが高い企業に投資をすると、より高いリターンを期待できることになります。

ROEの目安としては、一般的に10%程度あれば高い部類と見なされて、15%以上あると優良企業の部類に入ります。

ROE

= 純利益/純資産

= EPS/BPS = PBR/PER

(EPS=一株あたり純利益、 BPS=一株あたり純資産)

※自己資本と純資産は、厳密には異なりますが、ここではほぼイコールという前提にしています

なお、ROEの計算で分母に用いる自己資本も、期末の自己資本を用いる場合と、期中平均(期初と期末の平均)の自己資本を用いる場合があります。

ROAとROEの違い・関係性

ROAとROEの違いと関係性について解説します。

ROAとROEの計算式からわかる違い【図解】

ROEとROAの違いは、その計算式にあるとおり分母です。

| 分子 | 分母 | |

| ROA | 純利益 | 総資産 |

| ROE | 純利益 | 自己資本 |

ROEの分母が、株主の価値が帰属する自己資本であるのに対し、ROAの分母は、自己資本に加えて債権者にも帰属する負債を入れた総資産としています。

つまり、ROEが対株主への収益性・効率性を見ているのに対して、ROAは企業全体の投入資産に対する収益性・効率性を見ていることになります。

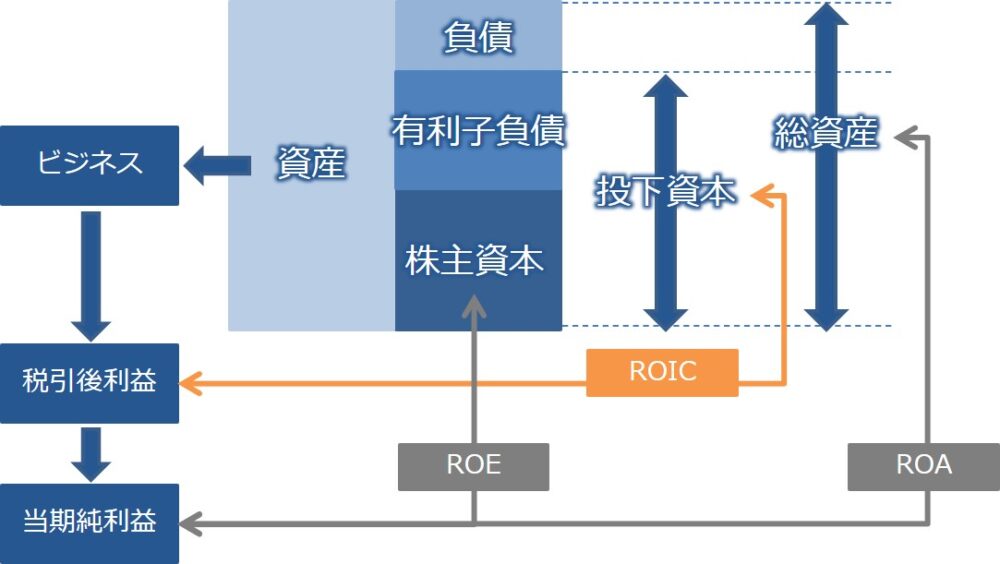

なお、資産に対する効率性を見る指標として、ROA・ROE以外にもROICがあります。

そのROICを含めて、ROA、ROE、ROICの関係性を図解したのが、以下の図になります。

ROAとROEの関係性

ROAとROEの関係性は、以下の計算式で表せます。

ROE

= 純利益/売上高 × 売上高/総資産 × 総資産/株主資本(評価・換算差額等含む)

= 売上高純利益率 × 総資産回転率 × 財務レバレッジ

= ROA × 財務レバレッジ

この式を見るとわかるようにROEを高めるためには、ROAを高めることの他に、財務レバレッジを効かせる(負債の割合を増やす)ことが有効であることがわかります。

株主にとっての価値を高めるためにはROEが重要で、そのためには財務レバレッジを効かせることは有効ですが、負債が大きくなると、会社の破綻リスクが増大し、結果的に株主の価値を損なってしまうことに注意する必要があります。

ちなみに、この財務レバレッジとは、自己資本比率の逆数です。

自己資本比率とは、総資産における自己資本の割合のことで、企業の安全性を示す指標です。

自己資本比率は貸借対照表の項目を使って、次のように計算されます。

自己資本比率

= 株主資本(評価・換算差額等含む)/総資産

(株主資本(評価・換算差額等含む)= 純資産-新株予約権-少数株主持分)

自己資本比率は一般的に30%以上が健全とされているので、ROAとROEの財務レバレッジは大きくても3倍程度を目安になるでしょう。

ROE・ROAの改善策

上記の式から、ROE、ROAを改善するには、以下4つの策があります。

費用を削減し利益を増やす

売上を一定に保ったまま、利益を高める方法です。

たとえば、人件費や経費、原価の低減などがあります。

総資産を減少させる

売上を一定に保ったまま、資産を圧縮することで効率性を高める方法です。

たとえば、運転資本の圧縮や、余剰資産の売却などがあります。

総資産回転率や売上高純利益率を上げる投資をする

総資産回転率や売上高純利益率を上げるための投資をする方法もあります。

たとえば、最新の設備を導入して資産あたりの生産性を上げたり、他社と差別化できる商品やサービスを投入して利益率を上げたりする方法です。

財務レバレッジを上げる(ROEの場合)

ROEの改善には、先ほどの計算式からもわかるように、財務レバレッジを高めることも有効です。

増資ではなく、借入金を原資にして事業拡大をしたり、自己株買いによって自己資本を圧縮する方法もあります。

ただし、先ほども書いたように、財務レバレッジの上げすぎは破綻リスクの増大につながるリスクには注意する必要があります。

まとめ

以上がROEとROAの解説でした。

- ROAとは、純利益/総資産のことで、会社総資産に対する利益の割合を示し、ROEとは、純利益/株主資本のことで、株主の拠出金に対する利益の割合を示す。

- ROAとROEの違いは、分母が株主視点か、株主+債権者の視点で見ているかの違いである。

- ROAとROEの関係性は、ROE=ROA×財務レバレッジという式で表現できる。財務レバレッジとは、自己資本比率(=自己資本/総資産)の逆数である。

- ROE・ROAを向上させる方法として、利益増加、資産圧縮、資産回転率の増加、利益率の増加がある。さらにROEに関しては、財務レバレッジを増加させることも有効である(ただし、増加させすぎると破綻リスクが高まる)。

財務・ファイナンスをもっと知るには