多くのビジネスパーソンが、「企業価値」とか「株主価値」という言葉を1回は聞いたことがあると思います。

しかし、「企業価値とは何ですか?」、「株主価値とはどういう意味ですか?」と聞かれると、回答に困ってしまう方も多いのではないでしょうか。

この記事では、企業ファイナンスの理論の中で重要な概念となる「企業価値」と「株主価値」について図解を交えながら解説していきます。

企業価値と株主価値の違い

企業価値とは企業全体持っている価値のことで、株主価値とは企業価値の中から債権者に帰属する価値を除いた株主に帰属する価値のことです。

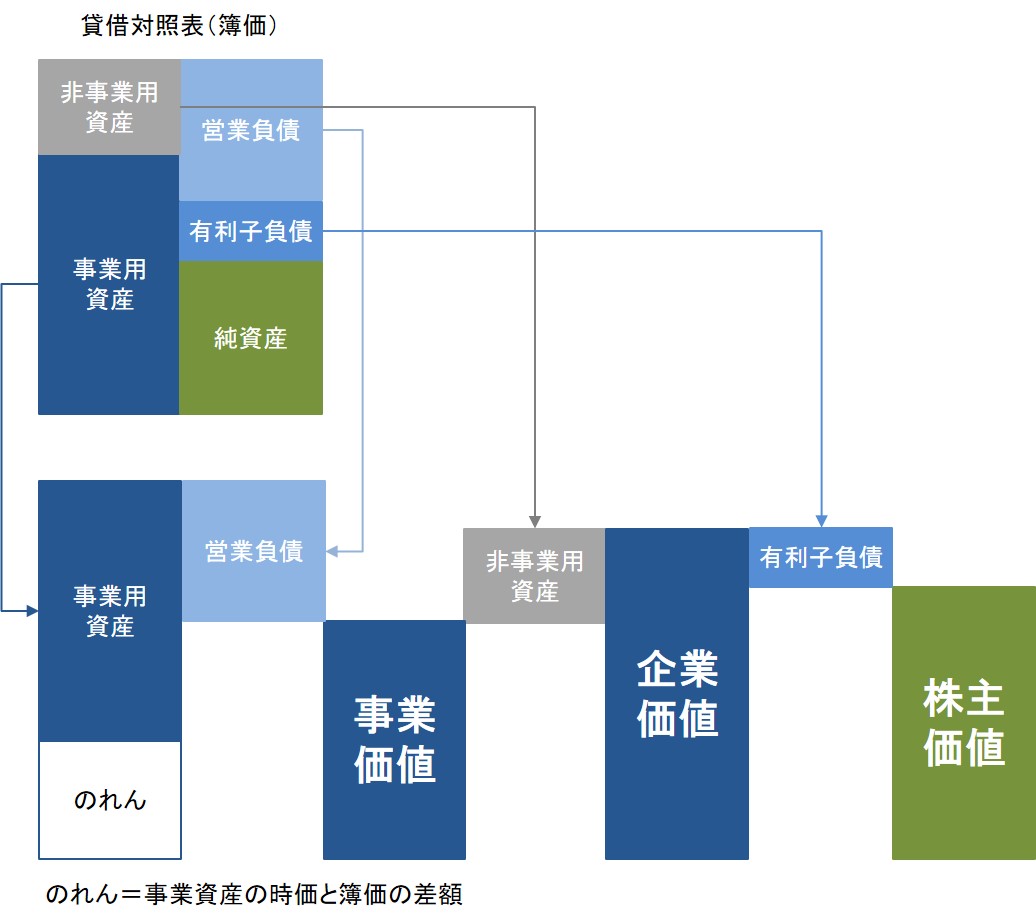

以下の図は、一般的な貸借対照表(バランスシート)の構成です。

この貸借対照表をベースに、企業価値と株主価値は次のように表すことができます。

企業価値・株主価値の計算手順

ここからは上の図解をもとに具体的な計算手順を紹介していきます。

事業価値を求める

まず企業価値と株主価値を求めるためには、事業価値を明らかにする必要があります。

事業価値

= 事業用資産(時価) ー 営業負債

= 事業用資産(簿価) + のれん ー 営業負債

貸借対照表に描かれているのは、あくまで資産を取得したときの金額、すなわち簿価ですが、実際にはその資産は取得した金額以上の時価になっています。

その事業用資産の時価と簿価の差額のことをのれんを言います。

ここから営業負債(買掛金や支払手形など)を差し引くことで、事業価値を求めることができます。

資産を1つずつ精査してのれんを求める方法もありますが、実務的にはDCF法を使って事業価値を直接求めるケースも多いです。

DCF法を使った理論株価算出手順は以下の記事をご覧ください。

企業価値を求める

事業価値が求められると、企業価値を求めることができます。

企業価値と事業価値には、次のような関係があります。

企業価値

= 事業価値 + 非事業用資産の価値

非事業用資産とは、有価証券、事業に使っていない建物や土地など、本業とは関係なく保有している資産のことです。

事業価値にこうした非事業用資産の価値を加えることで、企業全体の価値である企業価値を求められるのです。

なお、実務的にはEV/EBITDA倍率を用いることで、企業価値をダイレクトに求めるケースもあります。

EV/EBITDA倍率の詳細は以下の記事をご覧ください。

株主価値の計算方法

企業価値が求められると、企業全体の価値がわかります。

企業の価値は、債権者と株主によってシェアされますが、財産の優先配分権は債権者の方にあります。

したがって、株主価値は債権者が持っている価値、すなわち有利子負債を引いた残りになります。

計算式で表すと以下のとおりです。

株主価値

= 企業価値 ー 有利子負債

しかし、手持ちの現預金がある場合、有利子負債を即時返済できるので、実務上は以下の式が使われます。

株主価値

= 企業価値 ー (有利子負債 ー 現預金)

(有利子負債ー現預金のことを純有利子負債とも言います)

株主価値がわかると、以下の計算式から理論株価を算定することができます。

理論株価 = 株主価値 / 発行済み株式数

なお、PERやPBRといった指標を使うと、市場の相場から株主価値をダイレクトに算定することもできます。

DCF法を使った企業価値、株主価値の算出例

企業価値評価の方法の1つDCF法での企業価値の算出例を紹介します。

ある会社の今年のフリーキャッシュフロー(FCF)が3,000百万円だとします。5年後まで10%の割合で成長して、その後は一定だとすると企業価値は次のようになります。(割引率を7%とします)

(単位:百万円)

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 残存価値 | 現在価値 の累計 |

|

| FCF | 3,300 | 3,630 | 3,993 | 4,392 | 4,831 | 69,021 | – |

| 現在価値 | 3,084 | 3,170 | 3,259 | 3,351 | 3,445 | 49,212 | 65,521 |

この会社の事業価値は、キャッシュフローの現在価値累計から65,521百万円になります。

残存価値とは、予測最終年度における事業の価値のことです。

仮にこの会社の非事業用資産が3,000百万円、有利子負債が10,000百万円だとすると、この会社の企業価値、株主価値は次のようになります。

事業価値:65,521百万円

企業価値:65,521百万円 + 3,000百万円 = 68,521百万円

株主価値:68,521百万円 ー 10,000百万円 = 58,521百万円

この会社の発行済み株式数が10百万株の場合、理論株価は次のようになります。

理論株価

58,521百万円 / 10百万株 = 約5,852円

もしこの会社が6年目以降、成長率3%で成長を続けるとすると、残存価値が上記と変わって、事業価値は次のようになります。

(単位:百万円)

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 残存価値 | 現在価値 の累計 |

|

| FCF | 3,300 | 3,630 | 3,993 | 4,392 | 4,831 | 124,412 | – |

| 現在価値 | 3,084 | 3,170 | 3,259 | 3,351 | 3,445 | 88,704 | 105,014 |

上の例と同じ条件で株主価値を計算すると次のようになります。

事業価値:105,014百万円

企業価値:105,014百万円 + 3,000百万円 = 108,014百万円

株主価値:108,014百万円 ー 10,000百万円 = 98,014百万円

まとめ

以上、企業価値と株主価値の違い、計算方法でした。

- 企業価値とは企業全体の価値のこと、株主価値とはその中で株主に帰属する価値のこと。

- 企業価値と株主価値を求めるには、まず事業価値を求める。事業価値を求める際にはDCF法がよく使われる。

- 事業価値に非事業用資産を足すことで企業価値が求められる。

- 企業価値から債権者の持ち分である有利子負債を引くことで、株主価値を求められる。株主価値を発行済株式数で割ることで理論株価を求められる。

財務・ファイナンスをもっと知るには