ビジネスパーソンならベンチャーキャピタルという単語は聞いたとはあると思いますが、具体的に何をしているのか、よくわからないという方も多いのではないでしょうか。

この記事では、そんなビジネスパーソンに向けてベンチャー企業のファイナンスの手段の1つとなるベンチャーキャピタルの役割と期待リターンなどを簡単に解説していきます。

ベンチャーキャピタルとは

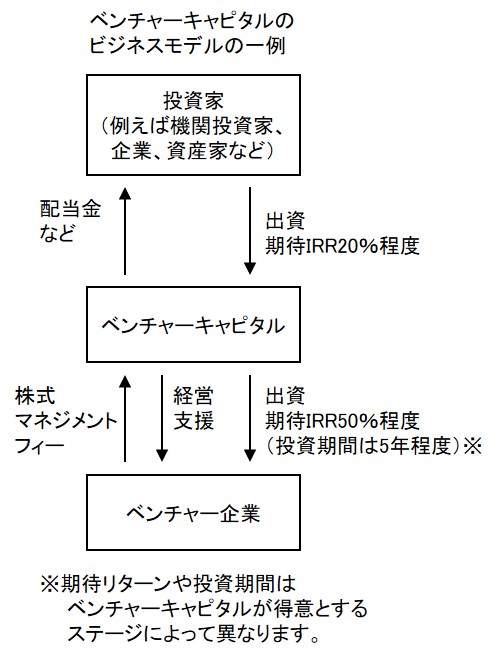

ベンチャーキャピタルとは、経営基盤の弱く普通の金融機関が大きな融資をしにくい企業に対して投資をする投資家や企業のことです。ベンチャーキャピタルは、主に株式市場には未上場ながら将来有望な企業に投資をし、その企業が上場した場合に、そこで株式を売却して得られるキャピタルゲインによって収益をあげていきます。

ベンチャーキャピタルは投資先の上場が目的なので、リターンが無く管理のコストだけがかかる状態(すなわち未上場の状態)をずっと続けてもらうことを嫌います。そのため、ベンチャーキャピタルは、上場できないのらその会社が潰れた方がマシだという考え方を持っています。( ベンチャーキャピタルが最も嫌うのがリビングデッドです。)

そのため、ベンチャーキャピタルと付き合う場合は、ベンチャーの創業者とは正反対で、会社に対する愛着が全くないということを留意しておく必要があります。

ベンチャーキャピタルのビジネスモデル

ベンチャー企業への投資はリスクが大きいのですが、ベンチャーキャピタルは多くのベンチャー企業に投資をして、仮に何社か倒産しても1社でも成功すれば多額のキャピタルゲインが得られるような仕組みになっています。

また、株式投資によるリターンだけでは、定常的な収入が見込めないので、マネジメントフィーという形で投資先からお金をもらうようになっています。

ベンチャーキャピタルの支援スタイル

ベンチャーキャピタルには、ハンズオン型というスタイルがあります。これは、投資先企業が事業を成長させていくのに必要となる事業パートナーを探したり、経営のアドバイスを行ったりするものです。

■支援の例

- 資金調達先(他のベンチャーキャピタルや、銀行の紹介)

- 経営陣の紹介(現経営陣に不足している人材の紹介)

- 顧客の紹介

- 仕入先の紹介

ベンチャーキャピタルのEXIT

ベンチャーキャピタルが取得したベンチャー企業の株式を放出し、リターンを得ることをEXIT(イグジット)と言います。

大きくは、投資先をIPOをさせて株式を売るという方法と、どこかの企業に相対取引によって株式を売るというパターン(トレードセール)があります。(その他、MBOやカーブアウトなどの方法もあります。詳細は「事業売却の形態」を参照ください)

ベンチャーキャピタルの期待リターン

ベンチャーキャピタルは、ベンチャー企業のステージに応じて期待するリターンが異なります。ベンチャーキャピタルごとに得意とするステージがあり、そのステージ専門で投資をするケースが多いようです。

■アーリーステージ(売上がほぼゼロに近い企業)での投資

IRR=50~80%(5年間で7~20倍程度リターン)

■ミドルステージ(売上は上がっているがIPOはまだ先という企業)での投資

IRR=30~50%(5年間で2~7倍程度のリターン)

■レーターステージ(2~3年でIPOする企業)での投資

IRR=20~30%(IPOにより1.5~2倍程度のリターン)

ちなみに、リターンが100倍になるような投資のことをホームランディールと呼びます。

IPOとトレードセールのメリット・デメリット

| メリット | デメリット | |

| IPO | ■ベンチャー企業にとって

■VC(株主)にとって

|

■ベンチャー企業にとって

■VC(株主)にとって

|

| トレードセール | ■ベンチャー企業にとって

■VC(株主)にとって

|

■ベンチャー企業にとって

■VC(株主)にとって

|

(※)ロックアップ条項とは

大株主であるVCが株式公開直後に大量売却することで、株価が大幅に下落することを防ぐための条項のことです。公開後も株式を保有して経営に関わるケースが少ないVCにとっては、株式を公開直後に手放したい思惑が働くため、こうした条項によって売却の制限をかけるのが一般的です。

(※)IPOディスカウントとは

IPOの際に、証券会社は、売れ残りリスクを防ぐため、応募者が初値での値上がりを期待できるような公募価格を設定します。一般的に算定された株主価値から10~20%程度のディスカウントをして公募価格を決定します。したがって、公募価格で売り出しを行う既存株主は、期待される価値からディスカウントされた価格で株式を売却することになります。