ベンチャー企業では、さまざまなファイナンス手法を使って資金調達をしていきますが、その資金調達の前後においてプレマネー・ポストマネーという言葉が出てきます。

ベンチャー企業では、このプレマネーの価値算定というのが大変重要になってきます。

この記事では、主にプレマネーとその価格決定方法について解説します。

プレマネー、ポストマネーとは

プレマネーとは、未公開企業が資金調達をする以前の企業価値を表し、ポストマネーとは、資金調達以後の企業価値を表します。

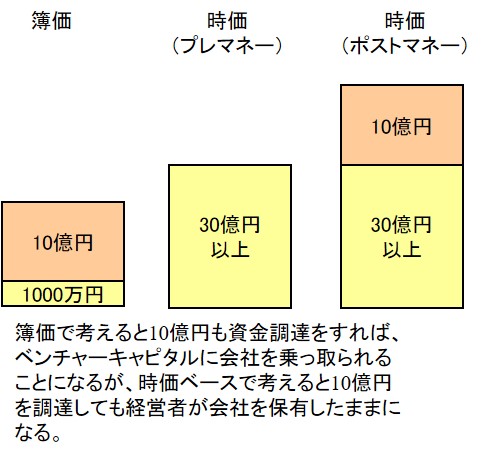

未公開企業の場合、簿価で企業価値を計算すると、実態に比べてとんでもなく価値が低くなる場合があります。だからといって、時価を知りたくても未公開なので時価総額がわかりません。

そこで、似たような業態・ビジネスモデルの公開企業の価値を参考に企業価値(プレマネー)を計算します。

プレマネー算出の例

未公開企業A社のプレマネーを計算するとします。

A社は売上10億円、利益1億円とします。

このA社と同じような事業を運営している公開企業であるB社、C社の時価総額と売上、利益の関係を見てみると次のようになったとします。

(単位:億円)

| 売上 | 利益 | 時価総額 | |

| B社 | 200 | 30 | 1,200 |

| C社 | 150 | 25 | 1,000 |

このとき時価総額/売上と、時価総額/利益を参考にすると、次のようになります。

| 時価総額 /売上 |

時価総額 /利益 |

|

| B社 | 6倍 | 40倍 |

| C社 | 6.7倍 | 50倍 |

ここで2社の時価総額の加重平均をとって、A社の業態の時価総額/売上と、時価総額/利益をそれぞれ6.3倍、44.5倍と設定します。

ただし、A社は未公開企業です。通常、未公開株に対しては倍率に対して割引をします。これを未公開株ディスカウントと呼びますが、通常30%程度の割引が入ります。

そうすると、A社の倍率は次のようになります。

| 時価総額 /売上 |

時価総額 /利益 |

|

| A社 | 4.4倍 | 31.2倍 |

このとき、A社のプレマネーは、31.2億円(1億円×31.2倍)~ 44億円(10億円×4.4倍)となります。もし、この会社が、資本金(簿価)1000万円だったとしても、プレマネーによると会社の価値は30億円以上になります。

仮にベンチャーキャピタルから10億円引き出したとしても、ベンチャーキャピタルの持ち分は10億円/40億円=25%にとどまるので、経営者が会社を保有したままという考え方になります。

ここで、10億円を引き出したあとの企業価値(41.2億円~54億円)のことをポストマネーといいます。

こうした時価総額と売上・利益の比率を使って企業価値を求めるような方法のほかに、DCF法を使って未公開企業の企業価値を求める方法もあります。

プレマネーの決め方

最初にプレマネーを決めるのは起業家になります。しかし、少しでも高く会社の価値を見積もりたい起業家に対して、投資家(多くはベンチャーキャピタル)は、少しでも安い値段で考えようとします。

そこで、起業家側としては、投資家の納得を得られそうなロジック(たとえば上記のようなロジック)を構築して交渉に臨む必要があります。

DCF法を使わない理由

しかし、スタートアップ企業の場合、当面の利益を犠牲にして事業拡大を図っている場合が多く、DCF法でまともに企業価値を評価すると、起業家が満足できるような結果にならないケースも多いです。

また、売上、利益の見込み変動幅の大きいスタートアップで、DCF法のような年度ごとのP/Lを精緻に算出するやり方は、あまり意味がないので、より簡易的に上記に示したようなマルチプル法が使われます。

理論株価・企業価値関連の記事

ベンチャー関連の記事