WACC(ワック)とは、その会社の総合的な資金調達コストを表す指標です。

WACCは、Weighted Average Cost of Capitalの略で、日本語では加重平均資本コストと言います。

ファイナンス理論におけるDCF法では、割引率という概念が大事になってきます。

割引率とは、将来の現金を現在の価値に割引く際に使う係数のことで、「リスク」の大きさととらえることもできます。

ファイナンス理論における割引率の計算で、最もよく使われるのがWACCです。

この記事では、DCF法における割引率として活用されるWACCと、WACCの計算で重要となるCAPMについて解説していきます。

WACCの意味・概要

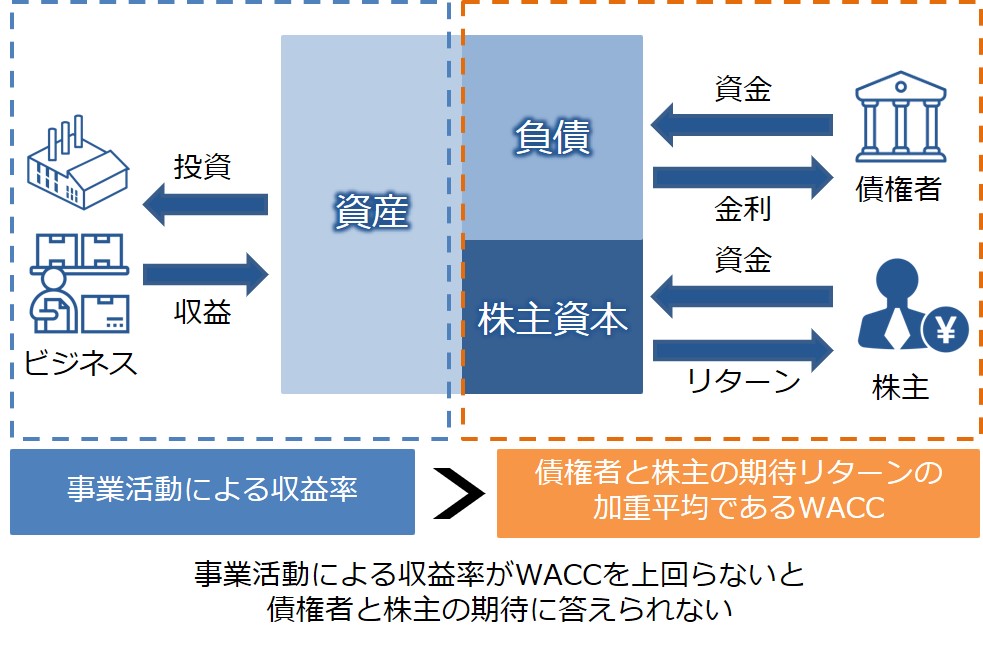

企業が事業を運営していく上で必要な資金には負債と資本があり、それぞれ調達のためには金利や配当金など、調達のためのコストが必要となります。

WACCは、資本にかかるコストと、負債にかかるコストを加重平均することで、その会社の総合的な資金調達コスト(=資本コスト)を示します。

企業が債権者や株主の期待を超える収益を上げるためには、資本コストを超える収益率を実現する必要があります。(WACCと比較する収益率にはROICが用いられます)

WACCはどんなときに使われるのか?

- 企業がプロジェクトに投資をする際には一般的に資本コスト(割引率)としてWACCがハードルレートとして用いられます。プロジェクトの収益率がWACCを超えるかどうかがプロジェクトへの投資判断の基準となります。

- 企業価値評価において、将来キャッシュフローをディスカウントする際の割引率としてもWACCが用いられます。

関連記事

>>DCF法を活用した理論株価算出・計算方法

>>【図解】企業価値とは・株主価値とは

WACCの計算式は?

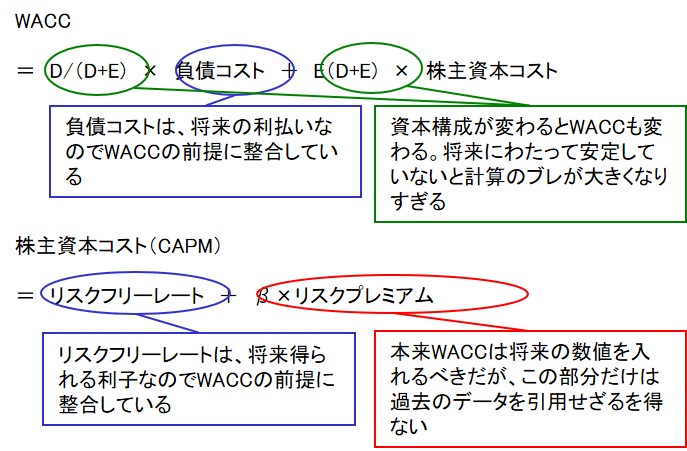

WACCは、株主資本コストと負債コストを加重平均することで求められます。

具体的なWACCの計算式は、以下のようになります。

WACC

= [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

rE = 株主資本コスト

rD = 負債コスト

D =有利子負債の額(時価)

E =株主資本の額(時価)

T =実効税率

ファイナンス理論では、全て時価で考えるのが基本ですが、有利子負債のように時価と財務諸表上の簿価とで大きな差がない場合は簿価を使う場合もあります。

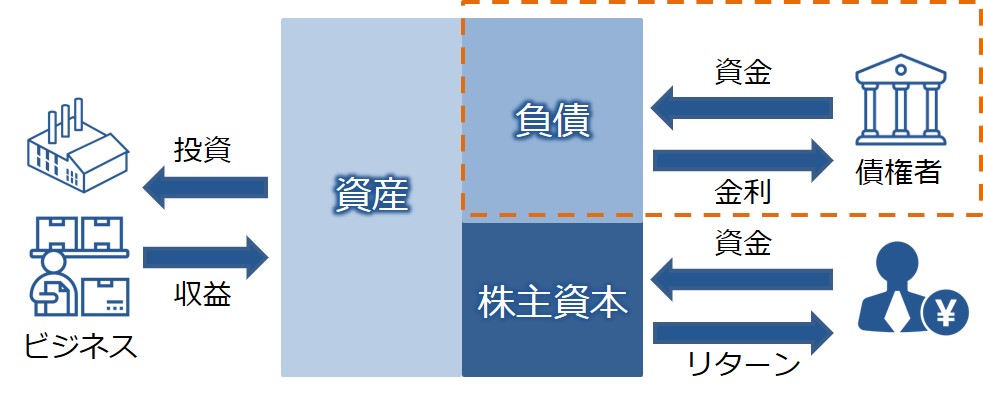

負債コストの計算方法

負債にかかる調達コストとは、借入金に対する利息になります。

したがって、負債コストは、次の式から求める事ができます。

負債コストrD = 負債に対する金利

= 支払利息 / [(期首有利子負債 + 期末有利子負債) / 2 ]

本来は、その会社が現時点で有利子負債をいくらの金利が借り入れできるかで考えるべきなのですが、外部からだと銀行が金利をいくらに設定するかなど細かいことはわかりません。

そこで、財務諸表から簡単に判別できる実際の支払利息と、期首・期末の有利子負債から計算します。

負債には節税効果があるので、負債コストは実効税率の分だけ割引かれることになります。

これがWACCの計算式にある rD × (1-T) を表しています。

実効税率とは

実効税率とは、法人税や事業税、住民税などの税率に基づいて計算された総合的な税率のことです。

実効税率は、税効果会計や中期経営計画等で法人税等を想定する際に用いることが一般的で、実際の納税計算で使われることはありません。

実効税率は次の計算式によって表されます。

法定実効税率

= 〔法人税率×(1+住民税率)+事業税率〕÷(1+事業税率)

実効税率は国によって決まっていて、低い方が利益(厳密には課税所得)に対する税率が低い、すなわち最終利益が大きくなり、逆に高い方が最終利益が大きくなります。

参考記事:世界の法人税率(法定実効税率) 国別ランキング・推移

なお、上記ページにはないアジア各国ですが、一般的には中国は25%、マレーシア・インドネシアも25%、シンガポールは17%、タイは20%となっています。(産業によって軽減税率が適用されるなどありますので、あくまで一般的な税率です。)

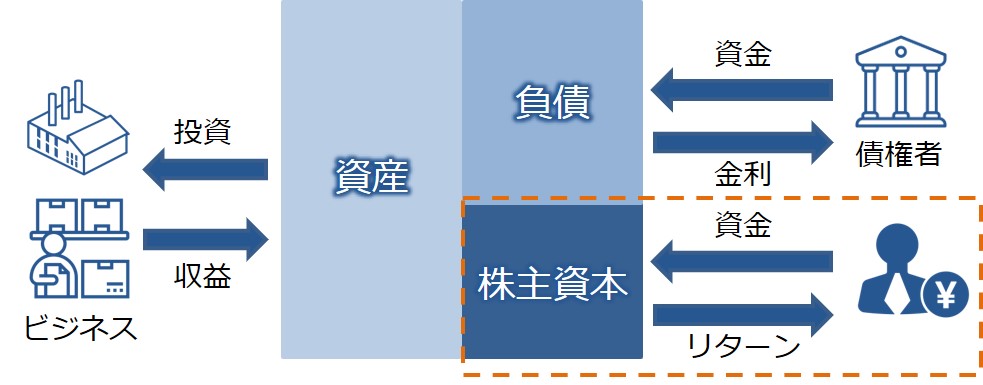

株主資本コストの計算方法(CAPM)

株主資本の調達先は主に株主です。

株主は企業に資金を投資することによって、他の投資機会(他の企業の株式や外為など)を奪われるうえ、元本割れのリスクを背負うことになります。

したがって、株主は企業への投資に対してリスクフリーの利回り以上の利回りを求めます。

逆に株主の期待する利回りを上回ることができなければ、株主は資金を投資してくれないでしょう。

株主資本コストは一般的にCAPM(Capital Asset Pricing Model 資本資産価格モデル)と呼ばれる理論に基づいて算出されます。(CAPMはキャップエムと読みます)

CAPMとは、株主が企業に期待する利回りのことで、理論上では企業はCAPM相当の利回りを株主に対して実現できなければ、株主資本は他の投資機会に奪われることになります。

CAPMでは、株主資本コストを次のように求めます。

株主資本コストrE

=リスクフリーレート + β×リスクプレミアム

=リスクフリーレート + β×(市場全体の投資利回り - リスクフリーレート)

リスクフリーレート = 10年国債の利回り

リスクプレミアム = 市場全体の投資利回り-リスクフリーレート(あるいは過去の収益率)

β(ベータ) = 個別株式の変動/株式市場全体の変動 (企業ごとに値が異なります)

一般的に株主資本コストは負債コストよりも高くなります。

株主資本コストはなぜ高い?

株主が出したお金は仮に会社が倒産したとしても戻ってきません。そのため金融機関などの負債の貸し手である債権者よりも高いリスクを負うことになります。 そのために株主がリターンとして求める株主資本コストは、負債コストよりも高くなるのです。

リスクフリーレートとは

リスクフリーレートとは、リスクの無い(元本の保証された)投資商品における利回りのことをいいます。

リスクフリーレートには、銀行預金や郵便貯金の利回りなどがありますが、一般的によく用いられるのが、10年ものの日本国債の利回りになります。

リスクフリーレートは、何かに投資をする際の比較基準として用いられます。

たとえば、リスクの高い投資対象の利回りがリスクフリーレートより低かったら、始めから預金をしておいたほがマシという結論になります。

一方で、リスクフリーレートを上回りさえすればよいかというと、そうでもありません。

リスクの高い投資対象の期待利回りには、リスクフリーレートの他にリスクプレミアムを上乗せします。

リスクプレミアムとは

リスクプレミアムとは、投資をする際に資金を同じようなリスクにさらした場合の期待利回りとリスクフリーレートとの差をいいます。

元本を危険にさらすような投資の場合、期待利回りがリスクフリーレートより高くなるのは当然ですが、それをどの程度見ておけばよいか判断するときにリスクプレミアムを用います。

たとえば、リスクフリーレートが1.5%で、ある期間(一般的には数十年単位)におけるINDEXの上昇率が5%の場合、リスクプレミアムは次のようになります。

リスクプレミアム = (5%-1.5%) = 3.5%

β(ベータ)とは

β(ベータ)とは、市場全体の動きに対する個別株式の動きを表す係数です。

β(ベータ)が大きいほど、市場全体の値動きに対して、個別株式が敏感に反応することを示し、β(ベータ)小さいほど、市場全体の値動きに対して、個別株式の反応が緩やかであることを示します。

一般的に、生活必需品やインフラなど景気に左右されにくいものはβが小さく、嗜好品のように景気に左右されやすいものはβが大きくなります。

β(ベータ)詳細は、以下の記事で詳しく解説しています。

CAPMの計算例

CAPMの計算例を解説していきます。

リスクフリーレート:1.44%

ある企業のある期間における株価上昇率:5%

同期間における市場全体の上昇率:4%

このとき、β(ベータ)と、リスクプレミアムは以下のように計算できます。

β= 5%/4% = 1.25

リスクプレミアム = (4%-1.44%) = 2.56%

ここから、CPAMを使って株主資本コストrEを次のように計算できます。

rE = 1.44%+(5%/4%)×(4%-1.44%) = 4.64%

WACCの計算例

WACCの計算例を2つ紹介します。

WACCの計算例1

ある会社のWACC算定のための条件が、以下のようになっていたとします。

■長期国債利回り 1.44%

■リスクプレミアム 4.5%

■ベータ 1(銘柄の値動きと市場の値動きは完全に連動していると仮定)

■有利子負債の額 5,755百万円

■時価総額 81,010百万円

■実効税率 40.0%

■負債に対する利息 125百万円

この条件から、WACCを以下のように計算できます。

株主資本コストrE = 1.44% + 1.0 × 4.5% = 5.94%

負債コストrD=125/5755 = 2.17%

負債比率=5,755 / (81,010+5755) = 6.63%

資本比率=5,755 / (1,781,010+5755) = 93.37%

上記数値を使って、WACCを計算すると、、、

WACC= 5.94% * 93.37% + 2.17% * 6.63% = 5.69%

WACCの計算例2

WACCの事例として、YAHOO知恵袋にあった質問で、私が回答したものを以下に抜粋します。

質問

次の企業のWACCを求めてください。前提は以下の通りとします。

市場リスクプレミアム 6%

リスクフリーレート 2%

ベータ 1.2

税率 30%

負債利回り 2%

負債÷資産 (VD/VA) 0.5前問の企業が資本構成を変更し、負債÷資産 (VD/VA) を0.2とした場合の新しい株式のベータとして正しいものを選んでください。負債のベータは0と仮定します。

A社は時価総額12,000円、発行済株式数300株、B社は時価総額4,000円、発行済株式数80株とします。

(1)A社を存続会社としてB社と合併するときの合併比率を求めてください。

(2)合併後の発行済株式総数を求めてください。出展:YAHOO知恵袋

回答

WACC = [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

rE = 株主資本コスト

rD = 負債コスト

D =有利子負債の額(時価)

E =株主資本の額(時価)

T =実効税率株主資本コストrE

=リスクフリーレート + β×リスクプレミアムrE = 2% + 1.2*6% = 9.2%

WACC = 9.2% * (1-0.5) + 2%*(1-30%)*0.5 = 5.3%

>前問の企業が資本構成を変更し、負債÷資産 (VD/VA) を0.2とした場合の新しい株式のベータとして正しいものを選んでください。負債のベータは0と仮定します。

当初の資本構成時におけるレバードベータが1.2なので、そのときのアンレバードベータ(資本構成影響を除いた純粋なビジネスとしてのベータ)を求めます。

βU = βL / [ 1 + (1-t)D/E ]

= 1.2 / (1+(1-30%)*0.5) = 0.89(D:有利子負債の簿価、E:株主価値の時価、t:実効税率)

次に資本構成の変化を踏まえてレバードベータを求め直します。

βL = βU × [1 + (1-t)D/E]

= 0.89 * (1 + (1-30%)*0.2) = 1.01>A社は時価総額12,000円、発行済株式数300株、B社は時価総額4,000円、発行済株式数80株とします。

>(1)A社を存続会社としてB社と合併するときの合併比率を求めてください。

B社の株式を存続会社であるA社の株式に変換します。

A社株価 = 12,000 / 300 = 40円

B社株価 = 4000 / 80 = 50円

合併後 50 / 40 =1.25

したがって、B社株 1株を A社株 1.25株と交換するので、1:1.25です。>(2)合併後の発行済株式総数を求めてください。

総発行株式数 = 300 + 80*1.25 = 400株

WACCの問題点・デメリットは?

WACCは、割引率の計算に使える便利な指標ですが、以下2つのデメリットがあります。

- 時制の不一致

- 資本構成の変化を反映できない

WACCのデメリット1:時制の不一致

1つめの問題点は、CAPM算出の際に用いるβ(マーケットリスクとの連動性)とリスクプレミアムです。

WACCは、企業が将来創出するキャッシュに対する割引率として用いられます。

したがって、すべての指標は将来的な指標に基づいて考えなければなりません。

ところが、将来のβとリスクプレミアムを理論的に算出することは不可能です。

そのため、βとリスクプレミアムについては、過去のデータを拠り所に求める以外の方法がありません。

これが、WACCの限界の1つである時制の不一致が起こっています。

WACCのデメリット2:資本構成の変化を反映できない

WACCのもうひとつの限界は、資本構成によって負債コストと株主資本コストを加重平均しているという点です。

WACCによる割引率は、将来にわたって資本構成(負債と株主資本(時価)の割合)が一定であることを前提にしています。

もし、将来の資本構成が変わるのであれば、将来の計算に用いるWACCも変えなければいけなくなりますが、そうすると計算が非常に煩雑になってしまいます。

そのため、DCF法でWACCを割引率に用いる場合、将来にわたって資本構成が安定していてWACCの変動が少ないことを前提にする必要があります。

なお、会社の資本構成が大きく変化することが想定されるときは、WACCではなくAPV法を用います。

APV法については、以下の記事で詳しく解説しています。

WACCでよくある質問

WACCを学ぶときによく出てくる質問と、その回答です。

WACCとCAPMの違いは?

WACCとCAPMの最大の違いは、WACCが企業全体の資本コストを計算するのに対し、CAPMは特定の資本に対するリターンを計算することです。

WACC(加重平均資本コスト)は、企業が調達するすべての資本(負債+株主資本)のコストを加重平均したものであり、企業全体の投資リスクに対する適切なリターンを表します。

一方、CAPM(資本資産評価モデル)は、単一の資産(株主資本)の期待リターンを計算するために使用されるモデルです。

WACCが高いとどのような影響がありますか?

WACCが高いと、企業の投資プロジェクトに必要となるリターンが大きくなります。

そのため、WACCが高い企業が適切なリターンを得るためには、より投資リスクの高いプロジェクトを選択する可能性が出てきます。

また、WACCが高い場合、一般的にその企業の株式価値が低下してしまいます。

このことはDCF法によって明らかにできます。

関連記事:DCF法を活用した理論株価算出・計算方法 7つのステップ

WACCはどのように改善できますか?

WACCを改善するためには、企業が調達する資本のコストを下げる必要があります。

そのためには、負債の金利を下げたり、投資家から見てよりローリスクの事業を運営するなどして、より安価に資金調達できるような環境を整えることが有効です。

WACCとIRRの違いは何ですか?

WACCは、企業全体の投資リスクに対する適切なリターンを表し、投資プロジェクトの収益率を評価するために使用されます。

一方、IRR(内部収益率)は、投資プロジェクトの収益率を表し、そのプロジェクトが投資する価値があるかどうかを判断するために使用されます。

関連記事:IRR(内部収益率)とは?

まとめ

以上、WACCの解説でした。

- WACCはDCF法の割引率として最もよく使われるものである。

- WACCは資本コストと負債コストの加重平均により算出される。

- 資本コストにはCAPM理論が使われる。

- WACCにも限界があり万能ではないので、欠点を踏まえて活用する必要がある。

財務・ファイナンスをもっと知りたい方は