会社の利益に最も影響のあるファクターは、次の中からどれかわかりますか?

価格?、販売数量?、費用?

会社経営をされている方なら直感的にわかるかもしれませんが、ここでは損益計算書を使って、実際に数字がどのように変わるかを見ていきましょう。

仮想損益計算書を使った感度分析

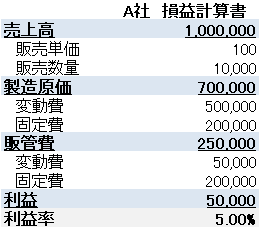

以下A社の損益計算書を題材に考えます。

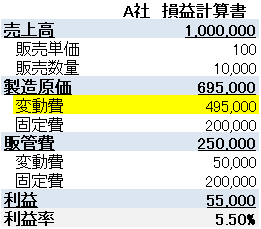

A社の売上高は1,000,000です。販売単価100で販売数量が10,000という前提です。

製造原価には、変動費と固定費があり、変動費は販売数量に比例して変化します。固定費は200,000で一定です。

販管費も同様に、変動費と固定費があり、変動費は販売数量に比例して変化します。固定費は200,000で一定です。

このとき、利益は50,000となり、利益率は5%です。

次の4つの場合を例にして、損益計算書を使って、検証してみました。

ケース1.固定費を1%削減した場合

ケース2.製造原価(変動費)を1%削減した場合

ケース3.販売数量を1%増やした場合

ケース4.販売単価を1%増やした場合

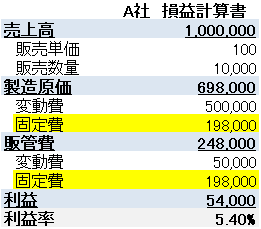

ケース1.固定費を1%削減した場合

固定費を1%削減すると、A社の損益計算書は次のようになります。

元の固定費が製造原価、販管費ともに200,000だったのが、1%削減されて198,000となり、その分利益が増えます。

利益は54,000となり、利益率5.40%となります。

利益額は54,000/50,000=108%で、8%増額になります。

ケース2.製造原価(変動費)を1%削減した場合

製造原価(変動費)を1%削減すると、A社の損益計算書は次のようになります。

元の変動費が500,000だったのが、1%削減されて495,000となり、その分利益が増えます。

利益は55,000となり、利益率5.50%となります。

利益額は55,000/50,000=110%で、10%増額になります。

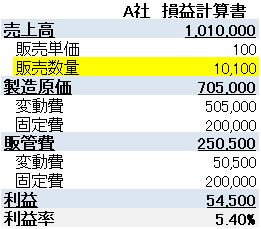

ケース3.販売数量を1%増やした場合

販売数量を1%増加させると、A社の損益計算書は次のようになります。

販売数量が10,100になるので、それに応じて売上高が1%上がります。

しかし、製造原価と販管費の変動費分も増えるので、それぞれ505,000、50,500になります。

その結果、利益は54,500となり、利益率は5.40%になります。

利益額は54,500/50,000=109%で、9%増額になります。

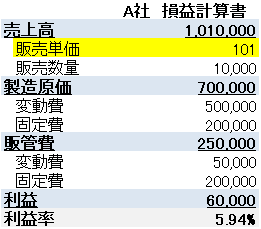

ケース4.販売単価を1%増やした場合

製造原価(変動費)を1%削減すると、A社の損益計算書は次のようになります。

販売単価が101になり、それに応じて売上高が1%増えます。

販売単価の増加は、他の費用の増減とは無関係なので、売上高の増加分がそのまま利益増加となり、利益率は5.94%になります。

利益額は60,000/50,000=120%で、20%増額になります。

分析からの示唆

以上の検証結果から最も利益への影響が大きいのは、販売単価だということがわかりました。つまり、それだけ販売単価とは経営に与える影響の大きい大事な要素だというわけです。

逆の言い方をすると、安易な値下げは経営を大変苦しめることになるのです。

今回挙げた例を難易度の順にまとめると、以下のようになります。

| ケース | 1.固定費を1%削減する | 2.製造原価(変動費)を1%削減する | 3.販売数量を1%増やす | 4.販売単価を1%増やす |

| 利益増の割合 | 8% | 10% | 9% | 20% |

1.固定費を1%削減する < 3.販売数量を1%増やす < 2.製造原価(変動費)を1%削減する < 4.販売単価を1%増やす

固定費の削減は、旅費や人件費などA社の都合だけでできるところも多く、4つの中では難易度が比較的低いです。

変動費はモノやサービスの原価構造の見直しやサプライヤーとの交渉など社外が絡むため難易度が高くなります。

販売数量や販売単価は顧客の都合も加味する必要があるので、難易度としては最も高くなります。

一方で販売単価を下げるのは、極論をいうと今すぐにでもできます。つまり、価格は経営に与えるインパクトが最も大きな指標であるにもかかわらず、下げるのは非常に簡単で、上げるのは難しいものということになるのです。

販売単価を現場に委ねずに、本部でコントロールする会社がほとんどなのもわかってもらえるかと思います。

まとめ

京セラを創業し、JALの再生を果たした稲盛和夫氏は、「値決めは経営だ」と言っていたそうですが、この検証結果を見ても、いかに値決めが重要かがわかります。

言い換えると、価格を決める際には経営の根幹を決めているという意識が必要になるということです。

価格戦略の参考記事

損益分岐点分析に関する記事