メーカーと一括りにいっても、その設計・製造にはさまざまなケースがあります。たとえば以下のようなケースです。

- 設計から製造まで一貫して自社でもつケース

- 設計だけ自社で製造は外部に委託するケース(OEM)

- 設計まで含めて外部に委託するケース(ODM)

メーカーだからといって自社で全ての機能を完結させることが必ずしもよいわけではなく、上記のとおりOEMやODMという方法もあるのです。、

しかし、製品によっては、自社でも作れるし、外部のサプライヤーでも作れるというものもあるでしょう。こういうした製品に対して、どのようにアプローチするべきなのでしょうか。

そこで大事になるのが、Make or Buy (内製か外製か)の意思決定です。

この記事では、管理会計の基礎を活用して、内製・外製の判断においてコストを比較する場合の注意点について書いていきます。

内外製の判断基準

この内製か外製かの判断基準には、以下のような論点があります。

- 自社の技術に競争力があるのか

- 投資をどれだけできるのか

- 長期的な視野でオリジナリティを出したり、ブランドを構築したりするのにどちらが有利か

- コストはどちらが有利か

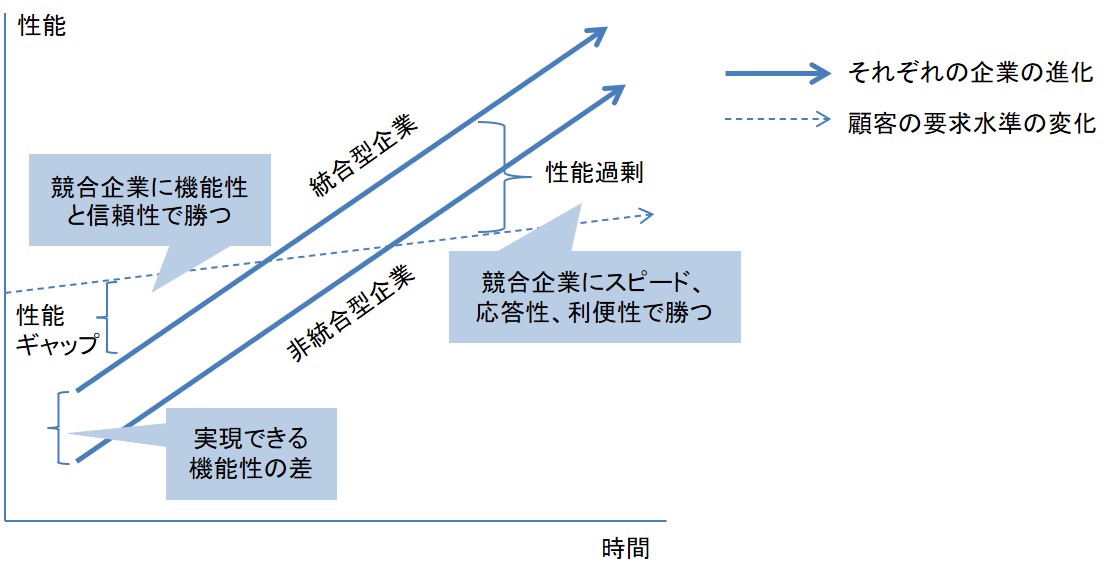

しかし、定性的な判断基準については、ハーバードビジネススクールの教授クレイトン・クリステンセン氏が打ち出している基準があります。

製品が十分でない状況では統合が、そして製品が十分以上に良い状況では外部委託、つまり専門化や特化が有利であることを、われわれは発見した。

「イノベーションへの解」より抜粋

クリステンセンは、上記を以下の概念図を用いて解説しています。(図は「イノベーションへの解」を参考にして作成)

顧客が製品の性能を十分でないと感じているときは、統合型(内製)の方が競争上優位になるとする一方で、顧客が製品の性能を十分以上と感じているときには、スピードや応答性で勝る非統合企業の方がよいとしているのです。

内外製の判断で比較すべきコスト

一方で定量的な判断軸として最も重要なのがコストです。

内外製を判断する際に比較するコストには注意が必要で、比較しなければならないコストは以下の2つです。

- 内製した場合の変動費

- 外製した場合の購入費

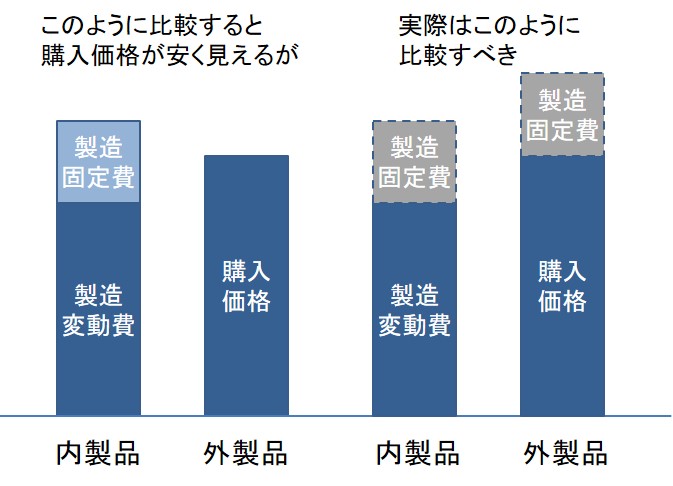

ここでよくありがちな判断ミスが、「内製した場合の製造原価」と比較してしまうことです。

しかし、製造原価には変動費と固定費があることを忘れてはいけません。

売上に比例する変動費に対して、固定費は売上によらず一定。

つまり、この会社が社内で物を製造しても、社外から物を購入しても一定にかかる費用です。

したがって、もし固定費の入った製造原価と、純粋な変動費である購入費用を比較すると、Apple to Apple(同じもの・条件同士)の比較にはならないわけです。

たとえば、ある会社X社の内製と外注のコスト構成が以下のような場合、製造原価が高いという理由で外製してしまうと、内製をやめても固定費3,000円が残るので、実質は外製の方が不利だということになります。

内製品原価

=10,000円=製造変動費7,000円+製造固定費3,000円

外製品購入費

= 8,000円

(実際には+3,000円の固定費が上乗せされて合計11,000円と見なせる)

外注から内製に切り替える場合

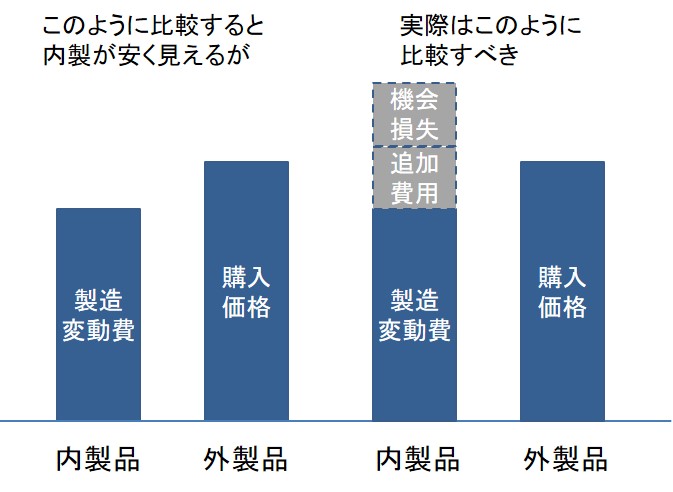

設計まで委託していると外注業者からの購入コストには製造原価だけでなく、設計費用を中心とした販管費と利益まで含まれていることにもなります。

そうした外注業者から内製に切り替える場合は、考える要素がさらに複雑になります。簡単に言うと比較対象は以下のようになります。

- 内製した場合の変動費+追加費用+機会損失

- 外注した場合の購入費

たとえば、以下のような状況になっているとします。

内製する場合

製造原価の変動費:20,000円

外製品を購入する場合

購入費:25,000円

ここで20,000円の方が安いから内製だとなってはならないわけです。

外製品はさまざまな設計リソースを割いていて、もし内製に切り替えるとX社は設計リソース(人員、マシン、ソフト等)を確保するお金が必要になります。

もしその追加費用を1台あたり6,000円となると、次のように外注の方が有利になってしまいます。

内製する場合の変動費20,000円+追加費用6,000円

=合計26,000円>外製品購入費25,000円

さらに、この設計リソース(人・物)が、簡単に外から採用・調達できるものであればよいですが、実際はX社の内部リソースを割り当てて対応するケースがほとんどで、そうなるとX社がそのリソースを使って他にやれるはずだった仕事を犠牲にして内製に取り組む必要が出てきます。

このような機会費用は実務上計算が難しいですが、仮に3,000円と計算できると、上記の計算は20,000円+6,000円+3,000円=29,000円>25,000円となってしまい、内製に踏み切るべきではないという結論が導かれます。

内製した場合の原価

=変動費20,000円+追加費用6,000円+機会費用3,000円 =29,000円

外製した場合の購入費

=25,000円

以上のように内製・外製のコスト判断では、比較するべきコストを間違えなようにする必要があります。

基本的に追加費用が無ければ内製の方が有利になりますが、追加費用が本当に発生しないのか、発生するとしたら、それはどの程度なのかをきちんと把握することが重要になってきます。

なお、一般的に製造業においては、内製するか外製するかという判断を迫られるケースは商品開発の初期段階(ステージゲートでいうと、Gate2前)で方針決定されます。

制約によっては外製の購入費が内製の変動費より高くても外注がよい

実は、変動費が高くても外製した方がよいケースがあります。

それは、その製品を外製することで、他のもっと儲かる製品を作る余力ができる場合です。

言い換えると、その製品が生産工程の制約になっているケースです。

詳細は、TOCスループット会計のページに記載しましたので、あわせてご覧ください。

まとめ

以上、Make or Buyの判断についてでした。

- 内外製を定性的に判断する場合、クリステンセンの提唱する「製品が十分でない状況では内製が、そして製品が十分以上に良い状況では外製」が1つの基準となる。

- 内外製のコスト判断で大事なのは、内製した場合の変動費と外製した場合の購入費で考える。決して、間接費を配賦したコストで考えない。

- 一方で外製から内製に切り替える場合は、内製することによる追加の固定費用やリソースを消費することによる機会損失を考慮に入れる。

- 外製の購入費が内製の変動費より高くても外製の方がよいときがある。それは、外製することでもっと儲かる製品を内製できる場合である。